Dernière mise à jour : 26 octobre 2025

Gérer son budget efficacement n’est pas réservé aux experts en finances. C’est surtout un moyen concret de mieux utiliser votre argent et d’atteindre vos objectifs.

Vous voulez rembourser vos dettes plus vite ? Mettre de l’argent de côté pour un projet ? Construire un fonds d’urgence ? Tout commence par un budget clair et adapté à votre vie.

Dans cet article, je vous explique les 5 étapes simples et concrètes qui m’ont permis de passer d’une gestion « approximative » à une gestion « optimale » de mes finances. Vous pouvez les appliquer dès aujourd’hui !

📩 Abonnez-vous à notre infolettre :

Dans cet article :

- Comprendre vos revenus et vos dépenses actuelles

- Fixer des objectifs financiers clairs

- Créer un budget réaliste

- Suivre et ajuster régulièrement

- Automatiser et simplifier

- Bonus : Erreurs fréquentes à éviter

- Conclusion : Gérer son budget efficacement

1. Comprendre vos revenus et vos dépenses actuelles

Avant de pouvoir gérer votre budget efficacement, il faut connaître votre point de départ. Sans portrait précis de votre situation, impossible de bâtir un plan réaliste.

Commencez par noter tous vos revenus :

- Salaire net après impôt ;

- Revenus secondaires (location, ventes en ligne, petits boulots) ;

- Prestations ou allocations ;

- Etc.

Ensuite, listez vos dépenses. Divisez-les en fixes (hypothèque ou loyer, assurances, électricité, etc.) et variables (épicerie, loisirs, transport, vacances, etc.).

L’idéal est de suivre ces montants pendant quelques mois pour obtenir un portrait fidèle. Vous serez probablement surpris par certaines dépenses « invisibles » qui s’accumulent.

Pour simplifier cette étape, vous pouvez utiliser un fichier Excel ou Google Sheets. Un format simple suffit à révéler vos habitudes financières.

À LIRE :

- Comment réduire les frais récurrents

- Trucs simples pour réduire vos dépenses

- Économie de 700$ sur mes assurances

- Les 3 postes de dépenses les plus importants à optimiser

- Mon plan de retraite

2. Fixer des objectifs financiers clairs

Gérer son budget efficacement, c’est aussi savoir pourquoi on le fait. Sans objectif précis, vous risquez de perdre rapidement la motivation.

Posez-vous la question : « Qu’est-ce que je veux accomplir dans les prochains mois ou années ? »

- Rembourser une carte de crédit ;

- Épargner pour un voyage ;

- Construire un fonds d’urgence ;

- Préparer votre retraite ;

- Etc.

Classez vos objectifs en deux catégories : court terme (moins de 12 mois) et long terme (plusieurs années).

Plus vos objectifs sont spécifiques, plus ils sont motivants. Par exemple : « Mettre 200 $ par mois dans un CELI pendant un an » est plus concret que « Épargner plus d’argent ».

Gardez vos objectifs visibles : inscrivez-les sur une feuille affichée au mur ou, encore une fois, dans un fichier Excel (que vous utilisez régulièrement).

À LIRE :

- Rembourser ses dettes : méthode avalanche ou méthode boule de neige?

- Pourquoi un fonds d’urgence est important?

- Combien épargner pour la retraite?

- Se payer en premier

3. Créer un budget réaliste

La troisième étape consiste à créer un budget qui fonctionne réellement POUR VOUS. Le but n’est pas de restreindre tout plaisir, mais de trouver un équilibre.

Plusieurs méthodes peuvent vous aider :

- 50/30/20 : 50 % pour les besoins, 30 % pour les envies, 20 % pour l’épargne et les dettes ;

- Budget zéro : chaque dollar est assigné à une catégorie, y compris l’épargne ;

- Méthode par enveloppes : surtout utile pour gérer les dépenses variables.

Prévoyez toujours une catégorie « imprévus » pour absorber les dépenses surprises. Sinon, une crevaison ou un toit qui coule pourrait ruiner votre budget et vos objectifs d’épargne.

Testez votre budget sur une période de quelques mois, puis ajustez. Plus il reflète votre réalité, plus vous aurez de chances de le suivre.

À LIRE :

4. Suivre et ajuster régulièrement

Un budget n’est pas fixe dans le temps. Vos revenus, vos dépenses et vos priorités peuvent changer. C’est pourquoi le suivi régulier est essentiel pour gérer son budget efficacement.

Faites le point chaque mois : comparez vos prévisions avec vos dépenses réelles. Si vous préférez, vous pouvez le faire une fois par trimestre. Lors de ce suivi, posez-vous ces questions :

- Ai-je respecté mes catégories (postes de dépense) ?

- Où ai-je dépassé mon budget ?

- Puis-je réallouer certaines sommes ?

Si vous dépensez plus que prévu en épicerie, cherchez où compenser. À l’inverse, si vous dépensez moins dans une catégorie, réinvestissez ce surplus dans vos objectifs prioritaires. Par exemple, le fonds d’urgence ou l’épargne.

L’important est de rester flexible. Un budget qui évolue avec vous est un budget qui a plus de chances de durer dans le temps.

À LIRE :

- Pourquoi et comment établir un budget mensuel ?

- Budget d’épicerie : On dépense 1 700$ de moins que la moyenne canadienne

5. Automatiser et simplifier

Automatiser certaines opérations rend la gestion plus simple et plus efficace. Programmez des virements automatiques vers vos comptes d’épargne ou de placement dès votre paie reçue.

Mettez aussi en place des paiements automatiques pour vos factures. Cela réduit le risque d’oublis et, pire encore, les frais de retard.

Enfin, simplifiez vos outils. Inutile d’utiliser plusieurs applications complexes. Un seul outil peut suffire.

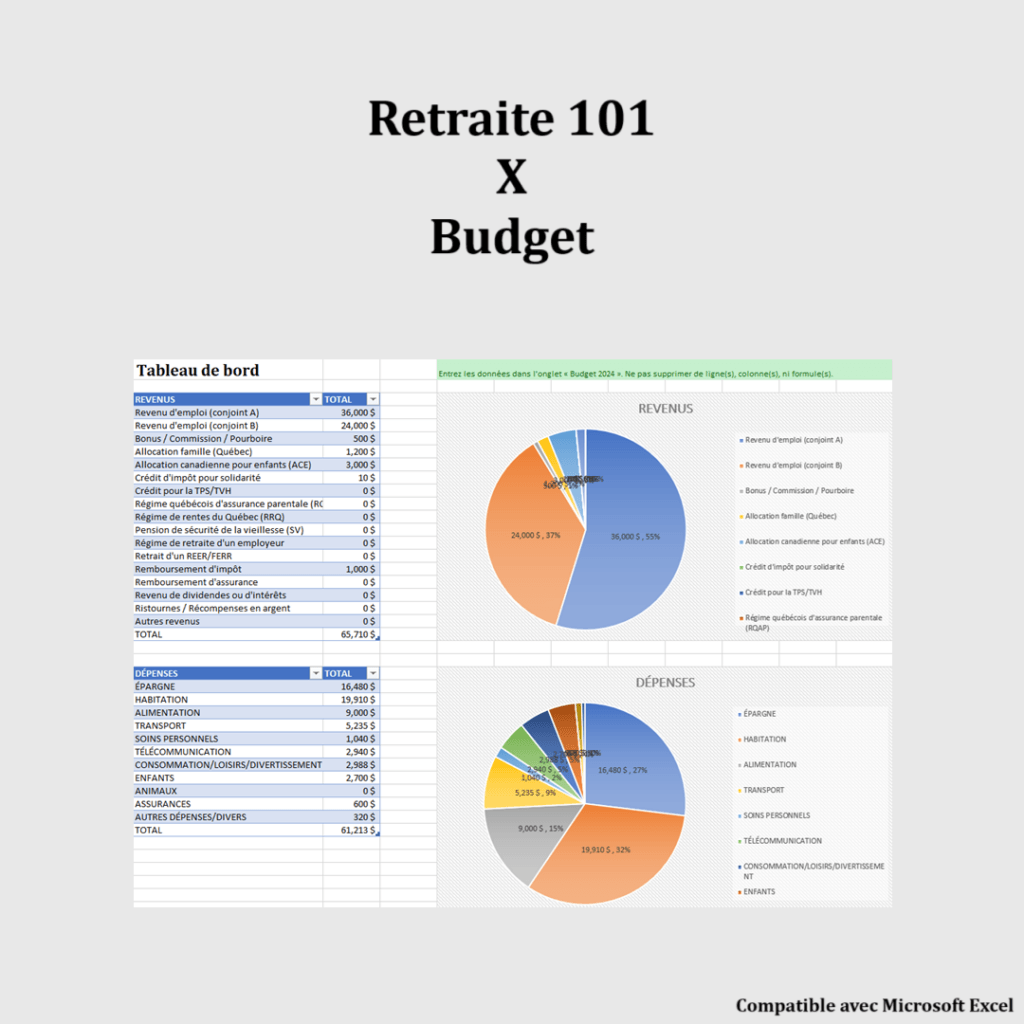

Je recommande mon modèle de budget*, spécialement conçu pour le suivi mensuel et annuel, disponible dans ma boutique en ligne*. Il est simple et flexible.

Outil de budget

🔥 Offre : Bénéficiez de 40% de rabais avec le code «PROMO40». L’offre prend fin le 31 décembre 2025.

Mon outil de budget est un fichier Excel pour documenter vos revenus et vos dépenses, classés par catégories. Objectif : comprendre où s’en va votre argent!

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Aperçu de ma boutique en ligne.

Bonus : Erreurs fréquentes à éviter

Voici les principales erreurs à éviter :

- Vouloir tout changer d’un coup (les changements progressifs sont plus durables) ;

- Ignorer les petites dépenses qui s’accumulent rapidement (ex. : le café matinal en allant au travail) ;

- Ne pas prévoir de marge pour les imprévus (se constituer un fonds d’urgence dès que possible) ;

- Copier le budget de quelqu’un d’autre sans l’adapter à votre vie (on a tous des situations personnelles et financières différentes) ;

- Abandonner au premier écart (ajuster le budget au lieu d’abandonner).

Conclusion

Gérer son budget efficacement n’est pas compliqué, mais cela demande de la clarté, de la régularité et de la discipline.

Commencez par comprendre vos revenus et vos dépenses. Fixez ensuite des objectifs précis, créez un budget réaliste, suivez-le et ajustez-le. Enfin, automatisez ce qui peut l’être (ex. : épargne et paiement de facture) pour gagner du temps et de la tranquillité d’esprit.

Plus vous adaptez votre budget à votre mode de vie, plus il vous aidera à atteindre vos objectifs financiers.

FAQ – Gérer son budget efficacement

Comment commencer un budget?

Notez tous vos revenus et dépenses réels sur un mois. Utilisez ces données pour créer un budget adapté à votre situation.

Faut-il utiliser un outil pour gérer son budget?

Non, un simple tableau suffit. Mais un modèle structuré, comme celui que je propose sur ma boutique en ligne*, rend le suivi beaucoup plus simple.

Combien de temps faut-il pour voir des résultats?

En général, après quelques mois à suivre votre budget, vous devriez voir une réelle différence dans vos finances.

Les outils que j’ai créés pour vous aider 💻

Mes outils pour simplifier vos finances et atteindre vos objectifs :

- Outil de budget 🏷 40% de rabais

- Outil de calcul de l’actif net 🏷 40% de rabais

- Bilan patrimonial 🏷 40% de rabais

- Calculateur CoastFIRE

- Simulateur de REEE

- Simulateur de décaissement

- Outil pour estimer le RREGOP

- Calculateur Taux d’épargne

🔥 Bénéficiez de 40% de rabais avec le code « PROMO40 ». L’offre prend fin le 31 déc. 2025.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Les produits sont offerts pour un usage personnel seulement. De plus, ces outils ne constituent pas des conseils financiers.

Avertissement : Ce contenu est fourni à des fins informatives et éducatives uniquement. Il ne constitue pas un conseil financier, fiscal, juridique ou de placement. Je ne suis pas un conseiller inscrit ou autorisé pour émettre des conseils ou des recommandations financières. Avant de prendre une décision financière, consultez un professionnel qualifié.