Dernière mise à jour : 15 mai 2021

Oui, vous avez bien lu. Je prends ma retraite du 9 à 5. Je quitte enfin la « rat race ». J’ai remis ma démission à mon employeur il y a quelques jours.

D’ailleurs, plusieurs personnes s’en doutaient à la suite de mes derniers articles. Par exemple, j’ai expliqué récemment avoir atteint le statut CoastFIRE et réfléchir à devenir papa à la maison.

Depuis un an, la retraite précoce fait partie de nos discussions, ma femme et moi. Auparavant, j’envisageais plutôt un changement d’emploi ou une année sabbatique. Je cherchais surtout une meilleure façon de concilier travail et famille.

Cependant, la réalité est claire. Mon emploi ne me plaît plus. Il m’épuise mentalement et je manque de motivation. De plus, le stress est présent et affecte ma relation avec ma femme et mes enfants.

Je pourrais changer d’emploi. Pourtant, plusieurs bonnes nouvelles se sont enchaînées. Notre actif net progresse rapidement et j’ai déjà atteint le statut CoastFIRE. Ces éléments ont rendu la décision plus évidente.

Dans cet article, je reviens sur ce moment charnière, sur l’importance du CoastFIRE et sur les changements qui s’amorcent.

Dans cet article :

- Atteinte du statut CoastFIRE

- Papa à la maison

- Maman : retour sur le marché du travail

- Blogue et autres revenus passifs

- Début d’une nouvelle aventure

- Changements à la stratégie d’investissement

- Fin de la vie active?

- Conclusion

Atteinte du statut CoastFIRE

Comme je l’ai expliqué récemment, j’ai atteint le statut CoastFIRE. En réalité, j’avais franchi cette étape bien avant, sans m’en rendre compte. Je n’avais tout simplement jamais fait les calculs.

Concrètement, cela signifie que je n’ai plus besoin d’épargner ni d’investir activement. Je dois seulement générer assez de revenus pour couvrir mes dépenses. Rien de plus.

Comme nos dépenses familiales restent très faibles, la conclusion devient évidente. Je n’ai plus besoin d’un emploi à temps plein pour maintenir notre mode de vie.

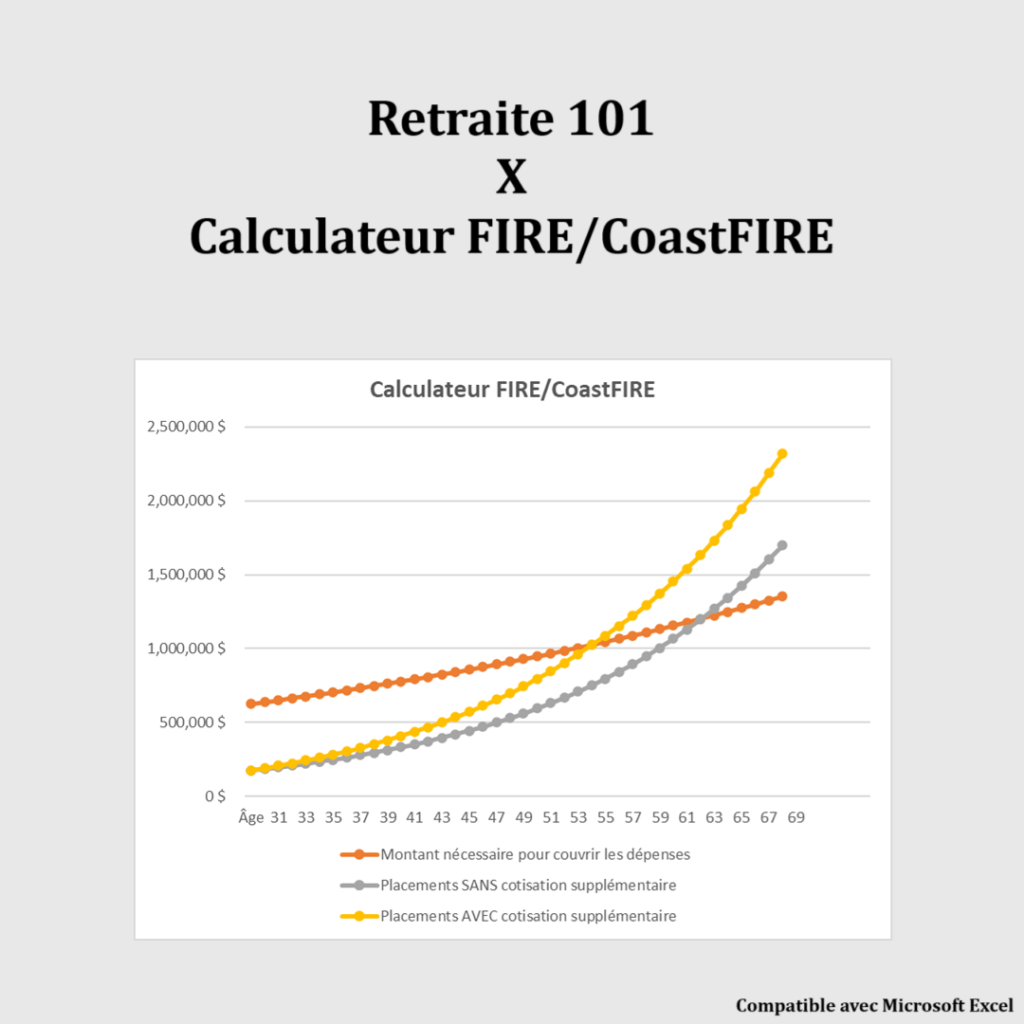

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

À LIRE : Les variations du mouvement FIRE

Papa à la maison

Dans un article récent, j’expliquais pourquoi nos enfants ne vont pas à la garderie. J’y présentais les raisons de ce choix, l’aspect financier ainsi que les avantages et les inconvénients. Cependant, j’y abordais aussi la possibilité que ma femme et moi échangions nos rôles pour notre deuxième enfant.

Voici le passage en question :

Lorsque notre deuxième enfant est né (2020), nous avons discuté de l’option d’échanger nos rôles (parent à la maison / parent au travail) pour le deuxième enfant. Pour être plus précis, l’idée était que je pourrais devenir papa à la maison lorsque le congé de maternité de ma femme serait terminé à l’été 2021. Ainsi, j’avais regardé la politique de congé sans solde avec mon employeur… la mauvaise nouvelle est que mon employeur accepte des congés personnels jusqu’à un maximum de 6 mois. (…) Bref, ce n’est pas possible! Cependant, cela nous a amenés à prendre une autre décision, que je vais expliquer dans mon prochain article (…)

Ainsi, cette décision importante est que je quitte mon emploi et que je prends officiellement ma retraite du 9 à 5 à 35 ans. En contrepartie, je commence un autre « emploi » beaucoup plus important, celui de papa à la maison.

Sans l’atteinte d’une certaine liberté financière, ce choix n’aurait pas été possible.

En réalité, il est le résultat des décisions que nous avons prises, ma femme et moi, au cours des dernières années. Notamment, dépenser moins que ce que nous gagnons et investir la différence en bourse.

Maman : retour sur le marché du travail

Comme je le mentionne dans la section précédente, ma femme retourne au travail à la fin de son congé de maternité. Toutefois, elle quitte son ancien emploi et décroche un nouveau poste qui lui permet de combiner plusieurs passions.

Elle bénéficie de meilleures conditions qu’avant, tout en travaillant uniquement les jours de semaine, sans week-end. Je partage plus de détails à la fin de l’article…

Concrètement, c’est maintenant elle qui couvre les dépenses familiales. Les rôles s’inversent donc pour notre deuxième enfant.

Nous formons un couple marié, avec les mêmes valeurs et les mêmes objectifs. Chaque décision est prise en fonction du bien de la famille. Rien n’est individuel. Nous avançons en équipe.

D’ailleurs, c’est précisément cette approche qui nous permet d’atteindre plusieurs de nos objectifs plus rapidement que prévu.

Blogue et autres revenus passifs

Ainsi, je prends ma retraite du 9 à 5, je deviens « papa à la maison » et ma femme prend en charge les dépenses familiales. Cependant, je continue de contribuer, puisque je génère encore certains revenus.

Par exemple, mon blogue me procure des revenus publicitaires et d’affiliation. D’ailleurs, j’en parle en toute transparence dans un article publié en janvier 2021, où je détaille les sources de revenus ainsi que les montants générés en 2020.

Je n’ai aucune intention d’arrêter de bloguer. Au contraire, je continue d’écrire sur la planification de retraite, la liberté financière, la surconsommation et les finances personnelles. J’aime lire, écrire et vous aider à avancer dans votre propre parcours.

Ainsi, même si l’argent n’est pas la motivation principale, ces activités génèrent tout de même des revenus. À titre d’exemple, le blogue rapporte 2 800 $ en 2020, avant impôts. Je prévois atteindre entre 5 000 $ et 6 000 $ en 2021. Ces revenus me permettent de contribuer, à ma façon, aux dépenses familiales.

Finalement, je reçois aussi d’autres revenus passifs, notamment des dividendes. Toutefois, ces montants sont réinvestis dans mes placements boursiers afin de continuer à faire croître mon portefeuille.

Début d’une nouvelle aventure

Comme je le mentionne précédemment, ma femme retourne sur le marché du travail à la fin de son congé de maternité. Nous synchronisons ma démission avec son retour, en prévoyant un mois entre les deux pour permettre à toute la famille de s’adapter à ce changement.

Cependant, elle ne retourne pas à son ancien emploi. Elle est passionnée par son métier, mais elle nourrit aussi d’autres passions que nous partageons, notamment la découverte culturelle.

Ceux qui me suivent depuis longtemps le savent, nous sommes passionnés de nature. Nous faisons régulièrement des randonnées en forêt, du vélo, du camping, de la raquette et du ski de fond. D’ailleurs, notre enfant de 3 ans commence lui aussi à pratiquer ces activités depuis l’hiver dernier. De plus, nous avons nos cartes annuelles de la SEPAQ, ce qui fait en sorte que nous passons beaucoup de temps en plein air.

Ainsi, nous décidons d’apporter d’autres changements à notre vie et de nous lancer dans une nouvelle aventure familiale.

Ma femme obtient un nouvel emploi dans une communauté du Nord-du-Québec. Il s’agit d’un poste très stimulant qui lui permet de mettre en pratique ses connaissances, tout en développant de nouvelles compétences en rôle élargi.

Nous allons déménager en famille dans deux mois. Cette aventure nous permet de réunir plusieurs de nos passions, soit le métier d’infirmière, la nature et la découverte culturelle. Ce sera une expérience unique pour toute la famille.

Je suis convaincu que nos jeunes enfants vont apprécier la découverte d’une nouvelle région du Québec, en plus d’apprendre deux nouvelles langues.

Encore une fois, c’est la liberté financière qui rend cette nouvelle aventure possible.

Changements à la stratégie d’investissement

Maintenant, parlons d’investissement. Est-ce que la baisse de revenus liée à ma retraite du 9 à 5 et notre nouvelle aventure familiale ont un impact sur nos placements et notre stratégie?

Du côté des placements actuels, il n’y a PAS de changements. Nous ne modifions rien et nous ne décaisserons aucun placement pour financer ce projet. Les revenus de ma femme suffisent à couvrir les dépenses familiales et à continuer d’investir dans nos comptes enregistrés, soit deux CELI et un REEE familial. Cependant, notre actif net n’augmentera pas aussi rapidement que dans les trois dernières années.

À LIRE : Mon portefeuille d’investissement*

Pour la stratégie d’investissement, il n’y a PAS de changements non plus. Nous conservons notre approche indicielle, en priorisant toujours la maximisation des comptes enregistrés. La seule exception concerne mon REER. Comme je n’ai plus d’emploi et qu’il est déjà maximisé, je cesse d’y cotiser. Je ne profiterai donc plus des cotisations de contrepartie de mon employeur dans mon REER collectif.

Par contre, les cotisations au RREGOP et au REER de ma femme reprennent dès son retour au travail cet été. De plus, elle rachètera ses périodes d’absence sans salaire, soit ses deux congés parentaux, afin d’augmenter sa rente future.

Ensuite, nous continuerons de maximiser le REEE familial des enfants, comme nous le faisons chaque année en priorité. Puis, nous poursuivrons le rattrapage des cotisations dans le CELI de ma femme.

Fin de la vie active?

Non. Ce n’est assurément pas la fin de ma vie active. D’abord, je deviens « papa à la maison », donc je vais mener une vie TRÈS active.

Blague à part, la liberté financière me donne surtout la liberté de faire des choix sans dépendre de l’argent. Ainsi, je prends des décisions dans l’intérêt de ma famille, en fonction de mes passions et du plaisir.

Par exemple, lorsque les enfants auront commencé l’école, je vais peut-être chercher un emploi à temps partiel qui me passionne et qui se situe près de la maison. Qui sait? Si je le fais, ce sera par envie, et non par obligation financière.

On m’a déjà dit que je deviendrais un parasite et que je ne contribuerais plus à la société en arrêtant de travailler jeune. Comme si le travail était la seule façon de contribuer. Pourtant, c’est une réflexion qui revient souvent.

Personnellement, je pense contribuer davantage comme « papa à la maison » que comme salarié en technologie de l’information dans une banque d’investissement. Le débat reste ouvert.

Toutefois, une chose est claire, je me sens plus utile comme blogueur en finances personnelles que dans mon emploi actuel.

Par ailleurs, la retraite précoce me permet de m’impliquer davantage en bénévolat. Je peux aussi consacrer plus de temps à mes passe-temps, comme le vélo, la lecture, l’écriture, les randonnées, etc.

Finalement, je prends le temps d’apprendre sur des sujets qui m’intéressent depuis longtemps, mais que je repoussais constamment par manque de temps.

À LIRE : Quoi faire avec sa liberté?

Conclusion

Voilà. C’est ainsi que j’annonce officiellement ma retraite du 9 à 5. Cette décision était prise depuis quelques mois, et j’avais hâte de pouvoir enfin en parler ouvertement.

Certes, l’atteinte du statut CoastFIRE ouvre plusieurs portes et change complètement notre perspective. La liberté financière nous permet de faire ce choix sans contrainte. Ainsi, nous n’hésitons pas à nous lancer dans cette nouvelle aventure, même avec deux jeunes enfants.

Je suis convaincu que cette expérience sera incroyable pour toute la famille. Chacun y trouve son compte, à sa façon.

Mon parcours FIRE

Pour les curieux, voici mon propre parcours FIRE :

- Le REEE familial de nos enfants atteint 150 000 $ en 2026

- Mon portefeuille d’investissement (1M$) – Mai 2026

- Le REEE de nos enfants – Juillet 2025 (116K$)

- Bilan du deuxième trimestre de 2025 (1,4M$)

- Budget d’épicerie : On dépense 1 700$ de moins que la moyenne canadienne

- Bilan du premier trimestre de 2025 (1,3M$)

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Félicitations!!! Wow c’est super! Tu dois te sentir pas mal plus léger 🙂 As-tu parlé à tes collègues de travail de tes plans? Ils devaient être surpris ou bien rien comprendre! HÉHÉ Avez-vous calculé combien de temps ta femme devra travailler comme infirmière avant que vous soyez FIRE?

Bonjour Framboise bleue,

Merci 🙂

Oui, je me sens tellement plus léger! Et en même temps, je suis tellement excité par notre nouvelle aventure familiale 😀

Mes collègues ont été surpris, mais pas autant que mon supérieur et le supérieur de ce dernier. Ils respectent ma décision et sont heureux pour moi. Mais, ils ne comprennent pas du tout. Il faut dire que ces 2 personnes sont à New York, travaillent 60-70 heures par semaine et ont des « nounous » pour s’occuper de leurs enfants et des tâches ménagères à leur maison. Donc, ce n’est pas une surprise qu’ils ne comprennent pas ma décision de quitter mon emploi à 35 ans et d’aller vivre dans le Grand Nord du Québec… 😛

Si nous arrêtons de travailler à temps plein tous les deux, et que nous trouvons une façon de générer 30k$ (net) par année (ex. : emploi à temps partiel), alors nous serons « Coast FIRE » pendant 12 ans avant d’avoir atteint le « FIRE » traditionnel. À ce moment-là (2033), j’aurai 47 ans et ma femme aura 45 ans. J’ai utilisé le calculateur partagé dans cet article (https://retraite101.com/jai-deja-atteint-coast-fire/).

Mais, ma femme veut vraiment travailler à temps plein dans le Grand Nord. C’est un projet très important pour elle, qui a fait un changement de carrière à la mi-vingtaine. Elle veut vraiment s’impliquer avec cette communauté / culture. De plus, elle veut acquérir de nouvelles compétences comme infirmière en rôle élargi, car elle aimerait un jour aller travailler comme infirmière en dispensaire (ex. : Puvirnituq, Salluit). Ce serait la prochaine « aventure familiale »! 😛

Bref, si j’assume qu’on sera capable d’épargner/investir 17k$ par année (CELI 6000$ x 2 + REER 5k$) avec ses revenus comme infirmière dans le Nord-du-Québec, alors cela devance la date de « FIRE » traditionnel de 5 ans. Ainsi, elle pourrait travailler pendant 7 ans (12 – 5 = 7) avant qu’on soit « FIRE ». À ce moment-là (2028), j’aurai 42 ans et ma femme aura 40 ans. Ce calcul exclut ses cotisations au RREGOP qui vont recommencer ainsi que les revenus que je vais générer… De plus, une fois que l’hypothèque de notre maison actuelle sera complètement remboursée dans 4 ans, alors nous allons avoir ~1000$ supplémentaire par mois pour investir…

Il y a beaucoup de variables et d’hypothèses, alors c’est difficile d’être précis. Mais, à ce stade, je dois avouer que le FIRE traditionnel est moins important/prioritaire pour nous. Le « Coast FIRE » nous permet de nous libérer de la « rat race » et d’avoir la liberté de faire des choix. C’est suffisant pour que toute la famille soit heureuse 🙂

Au plaisir,

R101

Salut R101,

Bravo pour l’accomplissement et surtout pour le courage que représente de tourner le dos à une carrière fructueuse.

Ceux qui clament qu’un jeune retraité est un parasite pour la société ont une solide prise de conscience à faire sur l’effet parasitaire de leur propre mode de vie sur nos écosystèmes et nos collectivités.

À choisir un parasite, j’aime aussi bien celui qui n’hypothèque pas l’avenir de nos enfants.

Meilleure continuité dans tes projets! En espérant que tu puisses en inspirer d’autres vers la décroissance!

Merci beaucoup Philippe 🙂 Je suis tout à fait d’accord avec toi à propos du « parasite ». Je préfère être ce genre de « parasite » que celui que j’étais il y a plusieurs années : surconsommateur, voiture sport polluante, maison « trophée » qui consommait beaucoup d’énergie inutilement (beaucoup de pièces vides), dettes, vivre d’une paie à l’autre (« Paycheck To Paycheck »), etc.

Au plaisir,

R101

Excellente nouvelle!

Merci Pierre-Olivier 🙂

Félicitation Retraite101 !

Je vous souhaite à vous 4 une belle aventure !

Merci beaucoup Bastien! Ce n’est que le début d’une belle aventure 🙂

Bravo R101!! 😀

C’est incroyable! Je suis sincèrement heureux pour toi.

Je pense que, collectivement, on est tous gagnants quand les gens sont heureux, prennent du temps pour leur famille et réalisent des projets par passion (et non par nécessité financière). Vive la liberté de choix.

Je te souhaite beaucoup de bonheur dans le Nord.

Au plaisir de lire la suite de tes aventures (parce que ce n’est que le début)…

Merci J-S ! 🙂 Tu as été une source d’inspiration pour moi, alors une partie du mérite te revient! 😉

Je suis d’accord avec toi. On est tous collectivement gagnants lorsque les gens sont heureux. Donc, en tant que « nouveau parasite », c’est ma première façon de contribuer à la société 😛

Comme j’ai mentionné dans ton dernier article, fais-moi savoir si tu penses venir au nord du 55e parallèle. La porte sera toujours ouverte 🙂

Félicitations!! Je vous lis depuis un bout mais c’est la première fois que je commente.

J’adore vous suivre parce qu’on a le même âge, on a (avait) le même but, la même situtation familiale et nos situations financières se ressemblaient beaucoup! (Certaines de vos mises à jour mensuelles étaient franchement épeurantes quand je comparais à la mienne tellement la ressemblance était frappante!) Vous m’ajoutez de la pression ce matin avec cette annonce! Je dois revoir mon plan de vie 🙂

Bonne chance et j’ai bien hâte de lire la suite

Dan

Bonjour Dan,

Merci de me lire et commenter pour la première fois 🙂

Je dis souvent qu’il faut se comparer avec soi-même. Mais, dans une situation aussi similaire et avec les mêmes objectifs, alors il peut être intéressant de se comparer et voir si l’on est en « avance » ou en « retard » dans notre parcours vers l’IF. Cela dit, il ne faut pas s’arrêter à cela… Les situations peuvent être similaires en surface, mais elles sont souvent différentes dans les détails…

Comme je disais à une autre personne hier, dans un autre article, je pense qu’un bilan annuel serait suffisant pour notre situation personnelle. Mais, je continue de faire des bilans mensuels et trimestriels dans le but de motiver/encourager les abonnés/lecteurs de mon blogue. Le but n’est pas de donner le vertige à qui que ce soit. Pour être honnête, la variation de mon actif net ou de mon portefeuille net ne me rend pas optimiste ou pessimiste. Ma stratégie d’investissement est bonne, le plan fonctionne comme prévu, etc. Je dois seulement continuer de diriger le bateau dans la direction prévue. Je vous invite à faire de même (je suis certain que c’est ce que vous faites 🙂 )

Au plaisir d’échanger avec vous!

R101

Merci pour la réponse. Je précise: c’est une pression TRÈS positive que je ressens suite à votre article ce matin!

En effet tout comme vous mon plan est automatisé et fonctionne depuis des années. Je ne fais que le “tracker” mensuellement et y fait les ajustements lorsqu’il y a des changements (ex: nouvel espace de cotisation, augmentation de salaire qui emmène une augmentation des virements automatisés, etc…).

Sans dire que nous étions dans une course, je vous avoue que comme nos situations étaient similaires cela me permettait de garder le cap et de confirmer que je n’étais pas fou avec mes idées!!

Si l’article Coast Fire a définitivement modifié mon regard sur ma situation, votre article ce matin le “shake” royalement !!

Question pour vous: Est-ce que le déménagement dans un marché (j’assume) moins cher a eu un impact sur votre décision?

Merci encore pour vos articles!

Bonne journée

Bonjour Dan,

Dans ce cas, c’est vraiment une bonne nouvelle! J’espère que ça vous a « shaker » assez pour que vous puisiez mettre les bouchées doubles! 😛 Dans mon cas, je n’avais pas « modèle FIRE » qui me ressemblait ou qui avait une situation familiale similaire à la mienne. Par exemple, quand j’essayais de trouver des façons d’optimiser mes dépenses, les personnes FIRE dont je m’inspirais n’avaient pas d’enfants. Donc, c’était un peu plus difficile de s’inspirer d’une autre personne FIRE. Je suis donc heureux de savoir que des familles québécoises avec enfants me prennent comme inspiration pour les aider/encourager!

Non, le déménagement dans un marché moins dispendieux n’a pas eu d’impact sur ma décision (attention, il y a des postes de dépenses plus dispendieux dans le Grand-Nord, comme l’alimentation). Une expérience de travail (et culturelle) était un des rêves de ma femme et c’est un projet dont nous discutions depuis 2-3 ans. Les choses se sont mises en place dans les derniers mois/années (ex. : remboursement des dettes plus rapide que prévu, augmentation de l’actif net plus rapide que prévue, déménagement de la maison « trophée » en 2019 pour une maison peu dispendieuse, etc.). Il y a aussi des côtés plus sombres, comme des problèmes de santé dans mon cas (un qui est présent depuis longtemps, mais un nouveau problème est survenue), ce qui m’a convaincu que je ne voulais pas continuer cette vie (« rat race ») encore longtemps… De plus, c’était aussi le bon moment pour faire le « move » avec nos enfants, car ils ont tous les deux moins de 5 ans (ils ne sont pas encore à l’école, avec des amis, etc.). Pas que cela aurait été impossible autrement, mais disons que la décision aurait été plus difficile à prendre si les enfants avaient eu 10-15 ans… Bref, c’est surtout une série d’événements qui nous ont poussés à prendre ces décisions 🙂

Au plaisir,

R101

Félicitations! C’est vraiment la situation idéale si le/la partenaire est d’accord de continuer à travailler pendant que l’autre est à la « retraite ». Évidemment s’occuper des enfants est un énorme travail. J’ai pris 4 mois pour mon dernier pour être le papa à la maison et avec la pandémie j’ai eu droit aux deux à maison en même temps, ce n’était pas du repos!

Aussi ce que plusieurs personnes oublient c’est que s’il y a quelque chose qui ne fonctionne pas, vous êtes encore jeunes et vous pouvez retrouver un emploi.

Merci Michel 🙂 Vous avez tout à fait raison (décision prise d’un commun accord entre les deux partenaires). Pour ce qui est d’être papa à la maison, c’est effectivement un énorme « travail »! Vous le savez mieux que moi 🙂

Au plaisir,

R101

Je viens de relire mon commentaire. J’espére que ne t’ai pas insulté avec mes guillemets autour de retraite. Je voulais simplement dire qu’être parent à la maison, ce n’est pas du repos comme plusieurs imaginent la retraite.

C’est un bel accomplissement qui a clairement demandé beaucoup de sacrifice et une belle récompense aussi à soi-même et à sa famille.

Bonne chance et j’ai bien hâte de lire les articles post-retraite.

Bonjour Michel,

Ne vous inquiétez pas, vous ne m’avez pas du tout insulté. J’avais compris ce que vous vouliez dire 🙂

Je pense que mes articles post-retraite seront très intéressants, par exemple pour la stratégie de décaissement, les assurances, l’optimisation des dépenses pour les enfants, la progression des placements (augmentation/diminution), etc.

Bon week-end,

R101

Félicitations! Je partage avec mon conjoint pour l’inspirer.

Si jamais, tu veux aussi commencer un blogue sur votre expérience familiale en territoire Cree, je serais très intéressée à le lire.

Bravo encore. C’est très inspirant.

Merci Veronique. Oui, ma femme aimerait bien commencer un blogue sur notre expérience familiale dans le Grand Nord. On y pense encore… Je vous tiens au courant 🙂

Bravo pour avoir passé ce cap ! Mon conjoint a fait 6 mois à la maison avec les enfants l’an dernier, c’était bien, pas de rush le matin. Finalement, il s’est fait recruté pour retourner au travail et comme avec la pandémie nos enfants ne pouvaient pas vraiment voir d’autres enfants, ils étaient heureux de retourner à la garderie mais je m’ennuie parfois de cela.

J’ai hâte de lire vos prochaines aventures. Et je suis certaine que si le besoin s’en fait sentir une fois les enfants à l’école, tu sauras trouver du travail dans la région. 😉

Il y a un cours mooc (gratuit) sur le nord du québec, c’est très intéressant. https://www.ulaval.ca/etudes/mooc-formation-en-ligne-ouverte-a-tous/le-quebec-nordique-enjeux-espaces-et-cultures

Le cours est fermé pour l’instant mais il y a beaucoup de vidéo du cours sur leur playlist sur youtube MOOC nordicité je crois. Bonne aventure 🙂 et n’oublie pas le chasse moustique

Merci crevette nordique! Je ne suis pas inquiet là-dessus, j’ai justement vu quelques postes en TI pour le CCSSSBJ 🙂 Je n’oublierai pas le chasse-moustique. Merci pour toutes les informations et les conseils que tu m’as donnés en privé 🙂

Juste pour comprendre. Vous vendez ici et acheter la bas? (possible?)

Tu parles de restant d hypotheque actuelle (4 ans). ca m a melange.

Bonjour JP,

Nous gardons notre maison actuelle pour le moment. Nous avons l’intention de revenir 2-3 fois par année (ex. : Temps des Fêtes, vacances d’été …). De plus, ne savons pas encore combien de temps nous allons rester dans le Grand Nord (ex. : 1 an, 5 ans, 10 ans, le reste de nos jours…). Mais, si après un an, nous pensons rester là-bas à long terme, alors nous allons mettre la maison en location.

J’espère que c’est plus clair ainsi 🙂

Au plaisir,

R101

Oui, ca fait maintenant du sens. Je suis surpris que vous ne louez pas, c est quand meme un revenu interessant, surtout en ce moment. Mais faut accepter d avoir qq un chez soi si on loue meuble, et faut dealer avec un semi-demenagement, plus de pied a terre pour vacances, retour etc. Surtout que les couts d hebergement sont eleves la haut.

Oui, je sais. Pour l’instant, nous allons « absorber » les dépenses de la maison au « sud » dans notre budget. Mais, à long terme, ce n’est probablement pas une situation viable d’avoir deux maisons… La location sera la meilleure option à notre avis, si nous pensons rester au Nord à long terme.

Félicitations Retraite 101!

C’est toute une étape que tu franchie en quittant ton emploi. Est-ce que ta décision t’a amené quelques nuits d’insomnie avant d’annoncer la nouvelle à ton employeur?

Mes avoirs me permettrait assurément de tourner le dos à la « rat race » mais j’en suis incapable. Je reviens toujours avec les mêmes « si »; Si un enfant tombe malade, si je tombe malade, si la bourse plante, si si si….

Je m’incline bien bas pour ta décision de quitter ton emploi et de partir à l’aventure.

Au plaisir de te lire dans tes nouvelles aventures

Bonjour double zéro sept,

Je n’ai pas eu de nuits d’insomnie. Au contraire, ça a permis de lâcher un peu de pression depuis que nous avons pris cette décision ma femme et moi (il y a quelques mois). Je dors mieux depuis 🙂

Mais, c’est un peu différent pour ma femme. Elle fait un de l’insomnie de temps à autre, car elle réfléchit aux choses à se procurer avant de déménager (surtout les choses pour les enfants) – car il y a plusieurs articles qui ne sont pas nécessairement disponibles là-bas…

Pour les « si-si-si », je comprends. Ça m’a pris plusieurs années avant d’être capable de dire « c’est assez! ». C’est ce que le Jeune retraité appelle « La peur d’avoir peur » (source : http://www.jeuneretraite.ca/liberte/peur-davoir-peur/). Ça mérite une lecture et une réflexion 😉

Bon week-end

R101

Bravo!! C’est une bonne nouvelle et le début d’une aventure intéressante. Hâte de continuer à te lire. Et aussi hâte de te rejoindre à la retraite dans max. 6-7 ans.

Merci beaucoup ptsigane 🙂

Serez-vous FIRE « traditionnel » dans 6-7 ans? Avez-vous déjà réfléchie aux autres variations du mouvement FIRE comme « Barista FIRE » et « Coast FIRE »? (https://retraite101.com/les-5-variations-du-mouvement-fire/)

Au plaisir,

R101

Si les prévisions se concrétisent, je pourrais être FIRE traditionnel dans 6 ans, donc à 58 ans, avec des placements de 900K$. Si j’arrête de cotiser maintenant, je ne serais FIRE qu’à 61 ans, donc le Coast FIRE dépasse 60 ans, qui est ma limite psychologique d’âge de retraite espérée.

J’ai débuté (encore!) un nouvel emploi en janvier et le travail me plaît jusqu’à maintenant. En plus, j’ai droit à un régime de pension à prestation déterminée qui pourra me permettre d’arrondir mes fins de mois à la retraite. Et pour l’instant, j’écarte le Barista FIRE. Je préfère être à la retraite complète, jusqu’à ce que je m’ennuie!

Vu que j’approche de l’âge de la retraite traditionnelle, je ne comptais être sans autres revenus que pendant 2 ans, et de commencer à récolter le RRQ et le RRPD à 60 ans.

Donc pour être honnête (et me contredire moi-même!), avec presque la moitié de mes dépenses qui seront couvertes à 60 ans, je suis probablement déjà Coast FIRE pour 60 ans, mais je préfère être conservateur et continuer de travailler tant que je ne pourrai pas assumer l’entièreté de mes dépenses moi-même. Et si le travail devenait désagréable, et bien je sais que j’ai une autre option. 🙂

OK, je comprends bien maintenant. Votre plan a beaucoup de sens! Je ferais la même chose à votre place! 🙂

Bravo pour cette belle décision. Les enfants seront choyés et ce sera de beaux défis pour vous deux. Je suis une jeune retraitée de 56 ans du domaine de la santé , depuis un an. Je peux me permettre de vivre dans la nature et en VR ,profiter de la vie , et avoir une liberté de choix en ayant mis de coté des sous toute ma vie avec mon conjoint avec 4 enfants qui sont autonomes. Ton blogue m’inspire. Merci .

Bonjour Claire,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Oui, je pense que les deux enfants sont très choyés 🙂 De notre côté, la liberté de choix n’a pas de prix! Je vais enseigner la même chose à mes enfants lorsqu’ils seront plus vieux. J’imagine que vous avez fait de même…

Bravo pour votre jeune retraite! Si ce n’est pas une question trop indiscrète, avez-vous choisi de convertir votre RREGOP en rente différée ou de le transférer dans un CRI (compte de retraite immobilisé)? Pour ma femme, nous pensions choisir l’option de transférer la valeur actuarielle de sa rente dans un CRI, mais nous sommes toujours ouvert à écouter les conseils/recommandations… Nous devrons prendre cette décision dans les prochaines années.

Au plaisir d’échanger avec vous!

R101

Félicitations pour ce nouveau projet! Je vous suis depuis deux ans et je trouve votre parcours très inspirant. Je me demandais s’il était possible de connaître à quel moment nous atteindrons le Coast Fire avec le calculateur que vous avez créé, question de m’encourager un peu

Bonjour Sandra,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Malheureusement, ce n’est pas possible de calculer cela avec le fichier Excel que j’ai partagé. Vous devez procéder aux calculs manuellement… C’est dommage, car la variation « Coast FIRE » est la plus difficile à calculer (comparativement au FIRE traditionnel, au « Barista FIRE », etc.).

Au plaisir d’échanger avec vous!

R101

Wow quel bel accomplissement ! Je te suis depuis le début et tu as toujours été une source de motivation pour moi. Nous n’avons pas tout à fait le même objectif, mais nous appliquons tous les 2 les mêmes moyens pour l’atteindre. Je n’aspire pas tout à fait à une indépendance financière aussi jeune que toi. Mais je conscillie famille de 3 jeunes enfants avec un travail à 2 jours semaine. Mon conjoint prend aussi des sabatiques tous les 3 ans. C’est ma façon à moi de profiter de la vie comme je le souhaite. Moins de stress, plus de temps avec mes enfants. J’espère pouvoir te suivre encore longtemps

Bonjour Laurie,

Merci pour les bons commentaires 🙂 En fait, si j’avais pris en main mes finances personnelles plus tôt dans ma vie (et/ou découvert le mouvement « FIRE »), j’aurais probablement choisi une approche comme la vôtre. Au bout du compte, l’objectif est le même, soit de réduire le stress lié au travail, maximiser le temps avec les enfants et ainsi le bonheur de toute la famille. Les premières années de nos enfants sont tellement importantes. C’est du temps qui ne pourra jamais être récupéré autrement… 🙂 Bravo pour votre choix de vie!

Au plaisir,

R101

Bonjour !

Félicitations à vous deux ! Je vous trouve vraiment beau et inspirant. J’aime comment vous insistez sur le bien familial versus le bien individuel ! C’est comme ça chez nous aussi et si plus de couple était moins individualiste à toujours se protéger le nombre de familles heureuses seraient bien plus élevés . Vous m’inspirez et vos valeurs familiales semblent proches des nôtres et ça me donne le goût de vous lire toujours plus !

Je vous souhaite beaucoup de plaisir dans votre nouvelle vie !

Bonjour Karine-Emilie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je suis tellement d’accord avec vous. Bien familial > Bien individuel.

J’ai décidé de le mentionner souvent dans cet article, pour éviter d’avoir le genre de commentaires que je reçois souvent. Par exemple :

– « J’espère que tu as un plan B, parce que tu n’auras plus d’emploi et c’est ta femme qui va avoir des revenus »

– « Ta décision va avoir un gros impact sur ta rente du RRQ »

– « Pourquoi tu cotises dans le CELI de ta femme? Si elle te quitte, c’est elle qui va garder l’argent. »

Ce genre de commentaires revient souvent… surtout sur les réseaux sociaux. Je ne comprends pas. J’ai une femme et des enfants, alors le bien familial passe toujours avant le bien individuel. On prend des décisions pour le bien des enfants, pour le bien de la famille… pas pour se « protéger » individuellement.

Cela dit, on se protège quand même, avec un contrat de mariage, un testament, etc. Mais, une fois que c’est fait, on met ça de côté et on n’y pense plus… Ça va tellement mieux quand le couple travaille dans la même direction, pour atteindre les mêmes objectifs (financiers et non-financiers). Nous sommes en parfaite harmonie ma femme et moi et c’est d’ailleurs ce qui nous a permis d’atteindre nos objectifs plus rapidement que prévu. Ça va beaucoup plus vite à deux 🙂

Au plaisir d’échanger avec vous!

R101

Vous avez bien fait !! Je vais continuer de vous suivre de près!! Je suis infirmière clinicienne aussi alors voir l’impact du côté de votre femme est bien aidant aussi !

Au plaisir

Toute mes felicitations! merci de nous avoir offert une sorte de coaching pas à pas vers la liberté financiere avec votre blog. J’espere que vous allez continuer á ecrire. Bonne chance dans votre nouvelle vie.

Ps. Lors de votre demission, avez-vous parlé de votre projet de retraite et du FIRE a vos colleagues?

Bonjour Ness,

Merci beaucoup pour le « feedback » positif! J’apprécie énormément! 🙂

Je vais continuer d’écrire sur le blogue, mais il est possible que la fréquence diminue un peu. On va voir comment je m’habite à ma nouvelle vie de « papa à la maison » et les moments libres de la journée que je pourrai écrire…

Non, je n’ai pas parlé du mouvement « FIRE » à mes collègues. J’ai juste expliqué que je voulais passer du temps avec ma famille pour plusieurs années et qu’on allait vivre dans le Grand Nord du Québec 🙂

Ceux qui ont été les plus surpris sont mon supérieur et le supérieur de ce dernier. Ils respectent ma décision et sont heureux pour moi. Mais, ils ne comprennent pas du tout mon choix… Il faut dire que ces 2 personnes sont à New York, travaillent 60-70 heures par semaine et ont des « nounous » pour s’occuper de leurs enfants et des tâches ménagères à leur maison. Donc, ce n’est pas une surprise qu’ils ne comprennent pas ma décision de quitter mon emploi à 35 ans et d’aller vivre dans le Grand Nord du Québec…

Au plaisir,

R101

Wow! Je suis tellement contente pour vous et votre famille!

Tous vos efforts ont porté fruits!

Votre blogue est une inspiration pour moi et avec ce nouvel article, ça confirme à 100% mon choix de continuer dans mon chemin vers le FIRE. Cette nouvelle confirme que c’est possible de se libérer du rat race! BRAVO!

Bonjour Victoria,

Merci beaucoup pour votre commentaire positif! Je suis bien heureux d’être une source d’inspiration pour plusieurs familles qui visent l’indépendance financière. Il n’y a pas beaucoup de blogueurs FIRE avec des enfants, alors c’était important pour moi de parler de famille sur mon blogue 🙂

Je vous souhaite un beau parcours vers l’IF et retraite précoce.

Au plaisir d’échanger avec vous.

R101

bonjour R101,

Bravo d’avoir fait le saut ! Une nouvelle aventure qui débute avec la petite famille et un réel travaille à temps plein auprès de tes enfants. Vous êtes une belle source d’inspiration et de persévérance. J’ai bien hâte de lire la suite de vos aventures dans le grand Nord.

Encore une fois toutes mes félicitations !

Merci beaucoup L’ingénieuse! 🙂

Oui, ça va vraiment être un nouveau « travail » à temps plein 🙂 Mais, je vais avoir un sentiment de fierté, lorsque nos deux enfants commenceront l’école (beaucoup plus de fierté que de compléter un projet ennuyeux à mon travail actuel… 😛 )

Je vais continuer de « blogger » régulièrement, incluant des articles sur nos aventures dans le Grand Nord 🙂

Au plaisir,

R101

Salut Retraite101! Félicitation pour ta retraite précoce! Tout un accomplissement 🙂 Il va falloir que tu écrives un livre. McSween, 45 ans. Jeune Retraité, 40 ans. Et Retraite 101, 35 ans! Tu remontes la barre d’un cran. J’espère que tu seras heureux dans ce nouveau poste de papa à la maison. Continu de travailler sur ton blogue, il est très instructif et j’adore lire tes articles.

Merci beaucoup LaFrugalisteFutee.

Pour l’instant, je n’ai pas l’intention d’écrire un livre. Mais, qui sait… peut-être dans quelques années, lorsque les 2 enfants auront commencés l’école et que je me chercherai un nouveau projet/défi 🙂

Wow! J’aime tellement lire des histoires comme la tienne! Maintenant, sky is the limit; quand j’ai quitté le métro-boulot-dodo, c’est ce que je me disais. Avoir le choix, c’est ça, la vraie liberté. Quel beau projet vous avez mis sur pied. Je continue de suivre vos aventures et je ne doute pas qu’elles seront variées et enrichissantes, pas mal plus que d’être enfermé dans un cubicule!

Salut Gabrielle,

C’est drôle, car je me dis la même chose à propos de toi (« J’aime tellement ça lire des histoires comme la tienne »). Pour ceux qui ne connaissent pas Gabrielle, je vous invite à lire son parcours dans le livre « Liberté 45 » de P-Y McSween et sur le blogue du jeune retraité (http://www.jeuneretraite.ca/histoire-inspirante/larbitrage-geographique-un-raccourci-vers-la-liberte/).

Je pense que c’est un beau projet, autant pour nous que pour nos enfants 🙂 Ils vont comme nous pouvoir découvrir un nouveau coin de pays, une nouvelle culture, deux nouvelles langues, etc. 🙂

Mais oui, c’est effectivement plus intéressant qu’être enfermé dans un cubicule… Plus jamais!

Au plaisir,

R101

Ton parcours est inspirant!

En tant que fier habitant de la Jamésie et du Nord-du-Québec, je souhaite à toi et ta famille un superbe séjour riche culturellement en Eeyou Istchee!

Merci beaucoup Mathieu! On va peut-être se croiser (sans le savoir) en Jamésie / Eeyou Istchee 🙂

Bonjour Retraite101!

Je parcours votre blog depuis plusieurs mois et j’ai pu profiter de vos expériences et stratégies. Merci!

Petite question hypothétique (je sais que vous ne pouvez pas offrir de conseil financier :)) : entre un remboursement plus rapide d’un RAP (XEQT) et l’investissement dans un compte non-enregistré (HGRO) (CELI pleine capacité et toutes autres dettes à 0), quel serait le choix le plus judicieux selon toi?

Bonjour Martin,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Tout d’abord, bravo pour votre santé financière (CELI maximisé, pas de dette autre que l’hypothèque). La majorité des personnes et conseillers financiers vous diront de rembourser votre RAP le moins vite possible… Mais, à mon avis, c’est vraiment du cas par cas, selon vos objectifs financiers personnels. Personnellement, je n’aime pas les dettes, même si c’est une dette envers moi-même (RAP, marge pour investissement, etc.). Ainsi, je rembourserais mon RAP en priorité. En bonus, votre REER va bénéficier plus rapidement de l’effet des intérêts composés. Mais ça, c’est moi 🙂

Si vous ne faites que le remboursement minimum (1/15), vous pourriez regarder les fonds de capital de risque (avec crédit d’impôt !!!) comme FTQ et CRCD plutôt que d’investir dans le compte non enregistré. Voici quelques idées ici : https://retraite101.com/dans-quoi-investir-quand-les-comptes-reer-et-celi-sont-maximises/

Au plaisir d’échanger avec vous.

R101

Merci pour cette réponse!

J’optimise depuis 5 ans mon CRCD dans ca reste dans le plan de continuer de contribuer, je trouve bien cette option. Pour FTQ, je n’y avais pas pensé, mais je crois comprendre que les cotisations forfaitaires sont maintenant arrêtées.

Je préfère également éliminer les dettes rapidement, surtout en cette période de ma vie professionnelle où j’ai une très bonne capacité d’épargne. Je me questionne surtout si la fiscalité d’un retrait REER vs compte non-enregistré dans 10 ans (si je prend ma retraite vers 40 ans). Tout va dépendre de mes besoins à ce moment et de mes revenus annuels. Si mes revenus sont élevés, des retraits sur mon REER seront imposés de façon importante (30, 40, 50%), alors que pour le compte non-enregistré, ce sera 50% du gain en capital. Anyways, je dois rembourser le RAP un jour ou l’autre donc c’est vraiment une question de quand ne vais le faire.

Merci!

Bonjour Martin,

C’est super que vous optimisiez déjà votre CRCD. Dans ce cas, il ne reste que les fonds de travailleurs comme FTQ. Mais, effectivement, les cotisations forfaitaires sont suspendues pour une période plus longue qu’à l’habitude. Normalement, les cotisations forfaitaires sont suspendues lorsque le plafond annuel de la subvention a été atteint, mais elles reprennent à la nouvelle année fiscale. À suivre…

Vous comprenez bien l’imposition du REER vs le compte non enregistré. L’optimisation de la stratégie de décaissement dépend de votre situation personnelle, de vos objectifs, etc. Donc, c’est encore une fois du cas par cas. Par exemple, dans notre cas, nous avons des dépenses annuelles de 30k-35k$ par année pour une famille de 4. Nous allons commencer par décaisser le REER en premier. Mais, nous n’aurons pas d’impôt à payer, sinon très peu. Comment? Je décaisse l’équivalent du montant personnel de base de mon REER, ma femme fait la même chose avec son REER et nous prenons au besoin un 5k$ du CELI pour arriver à 35k$ par année, sans payer d’impôt 🙂

Par contre, pour une famille avec des dépenses annuelles de 40k-50k$ ou plus par année, la stratégie sera complètement différente…

Vous semblez bien comprendre le système d’impôt, les investissements, etc., alors je ne suis pas inquiet pour vous que vous allez trouver la bonne stratégie pour votre famille 🙂

Au plaisir,

R101