Dernière mise à jour : 1 mars 2024

Plusieurs familles cherchent des moyens légaux d’optimiser leurs prestations gouvernementales. Or, le lien entre REER et allocations familiales est souvent mal compris.

En effet, une cotisation au REER réduit votre revenu net familial. Comme plusieurs programmes utilisent ce revenu pour calculer les montants versés, cela peut augmenter certaines prestations.

Dans cet article, je vous explique clairement comment fonctionne la relation entre REER et allocations familiales. Ensuite, vous verrez des exemples concrets pour évaluer l’impact réel sur votre situation.

P.S. J’ai reçu cette question par courriel concernant le REER et les allocations familiales. Après avoir répondu à la personne, j’ai réalisé que plusieurs lecteurs pourraient se poser la même question. J’ai donc décidé de partager ici la réponse complète.

📩 Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

👉 P.S. Retrouvez les articles similaires dans la page « Questions des lecteurs ».

Dans cet article :

- Le REER augmente-t-il les allocations?

- Pourquoi le REER réduit le revenu net?

- Revenu total vs revenu net

- Estimer vos allocations familiales

- Simulations concrètes

- Conclusion et points clés

Le REER augmente-t-il les allocations?

La question reçue par courriel :

J’aimerais une clarification de cette phrase, svp : « Personnellement, ayant un taux d’imposition élevé, j’investis en priorité mon REER pour ainsi réduire ma facture d’impôt et augmenter les allocations familiales que je reçois du gouvernement » (source : mon plan de retraite).

Comment les allocations peuvent-elles augmenter parce que vous investissez dans un REER? Je ne comprends pas le mécanisme…

Pourquoi le REER réduit le revenu net?

Les allocations familiales sont calculées à partir de votre revenu net familial. Ce dernier correspond au montant inscrit à la ligne 275 (revenu net) de votre déclaration de revenus du Québec plus le montant inscrit à la ligne 275 de la déclaration de votre conjoint – le cas échéant.

Le revenu net (ligne 275) correspond au revenu total (ligne 199), moins les déductions. Ces déductions incluent notamment les cotisations REER et les cotisations CELIAPP…

Ainsi, cotiser au REER ou au CELIAPP permet de réduire votre revenu net et d’obtenir un remboursement d’impôt, mais aussi (et surtout), d’augmenter vos allocations familiales NON imposables.

Ensuite, la question à se poser est « combien ? ». Combien de REER ou CELIAPP dois-je cotiser pour maximiser le remboursement d’impôt et les allocations familiales?

Comme d’habitude, en finances personnelles, c’est du cas par cas. C’est pour cela que ça s’appelle des finances « personnelles ». Pour vous aider, vous pouvez prendre rendez-vous avec votre conseiller financier. Si vous êtes à l’aise avec les chiffres, vous pouvez regarder la Courbe de Claude Laferrière qui représente votre type de ménage.

À LIRE :

Revenu total vs revenu net

Les revenus (ligne 199) incluent notamment :

- Revenus d’emploi,

- Prestations d’assurance parentale,

- Prestations d’assurance emploi,

- Pension de sécurité de la vieillesse,

- Prestations du RRQ ou du RPC,

- Prestations d’un régime de retraite (ou d’un REER, FERR, RPDB ou RPAC/RVER),

- Dividendes imposables,

- Intérêts,

- Revenus de location,

- Gains en capital imposables,

- Prestations d’assistance sociale,

- Autres revenus,

- Revenus nets d’entreprises.

Le revenu net (ligne 275) correspond au revenu total (ligne 199), moins les déductions. Les déductions incluent notamment :

- Déduction pour travailleurs,

- Déduction pour régime de pension agréé (RPA),

- Dépenses d’emploi et déductions liées à l’emploi,

- Déduction pour REER ou RPAC/RVER,

- Déduction pour CELIAPP,

- Pension alimentaire payée,

- Frais de déménagement,

- Frais financiers et frais d’intérêts,

- Déduction pour particulier habitant une région éloignée reconnue,

- Déduction pour revenus de retraite transférés à votre conjoint,

- Déduction pour cotisation au RRQ, au RPC ou au RQAP,

- Autres déductions.

Ainsi, les déductions pour REER et CELIAPP permettent d’augmenter les allocations familiales NON imposables.

Estimer vos allocations familiales

Plusieurs outils existent pour estimer le montant des allocations familiales. Par exemple, si vous voulez effectuer des simulations pour voir l’impact des cotisations REER sur les allocations familiales.

Au niveau provincial (Québec), vous pouvez utiliser l’outil « CalculAide » de Retraite Québec. Ce dernier est un outil qui permet d’estimer le montant de l’Allocation famille auquel vous pourriez avoir droit.

Au niveau fédéral (Canada), vous pouvez utiliser le Calculateur de prestations pour enfants et familles de l’Agence du revenu du Canada (ARC). Ce dernier est un outil qui permet de déterminer les prestations pour enfants et familles auxquelles vous avez droit. Notamment l’allocation canadienne pour enfants.

Par la suite, le calculateur de revenu disponible du Ministère des Finances (Québec) est très intéressant. Il permet notamment d’estimer l’aide financière à laquelle vous pourriez avoir droit (ce calculateur n’est pas limité aux allocations familiales).

Simulations concrètes

Voici une simulation (au niveau provincial uniquement, pour simplifier l’exemple) avec l’outil CalculAide de Retraite Québec.

Par exemple, si vous êtes un couple avec deux enfants et que vous avez un revenu familial de 80 000 $, alors vous devriez recevoir une allocation famille de 1 142,82 $ tous les 3 mois.

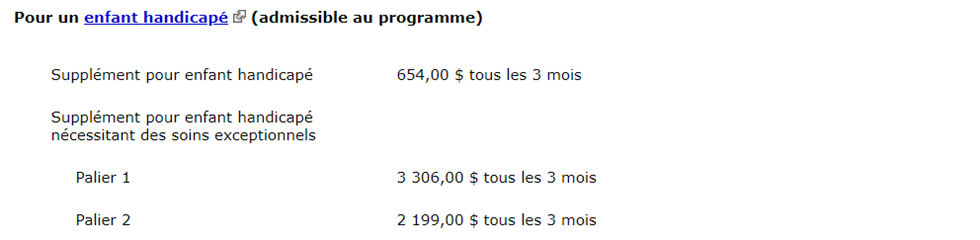

Si vous avez un enfant handicapé et que vous êtes admissible au programme, vous obtenez même une estimation du supplément pour enfant handicapé. Dans notre scénario, le supplément pour enfant handicapé serait de 654,00 $ tous les 3 mois.

Cotisation REER de 6 000 $

Si on reprend la même situation familiale, soit un couple avec deux enfants et des revenus de 80 000 $. Si ce couple réussit à épargner 6 000 $ en REER (500 $ par mois), alors les allocations familiales vont augmenter à 1 202,82 $ tous les 3 mois (environ 240 $ de plus par année).

Conclusion et points clés

En résumé, le lien entre REER et allocations familiales repose sur un principe simple : réduire votre revenu net peut augmenter certaines prestations.

Cependant, le REER demeure avant tout un outil d’épargne retraite. Il ne devrait pas être utilisé uniquement pour maximiser des allocations.

Avant de cotiser, analysez votre situation globale, votre taux d’imposition et vos objectifs financiers.

Bien intégré à votre plan financier, le REER peut offrir un double avantage fiscal et social.

👉 Qu’en pensez-vous? Écrivez dans la zone « commentaires » ci-dessous.

FAQ – REER et allocations familiales

Non. L’effet dépend de votre revenu net familial, du nombre d’enfants et du programme concerné.

Parce qu’une cotisation REER réduit votre revenu net. Or, plusieurs prestations sont calculées à partir de ce revenu.

Non. Au Québec comme au fédéral, plusieurs programmes utilisent le revenu net familial pour déterminer les montants.

Non. Le REER doit d’abord servir votre plan retraite. L’impact sur les allocations demeure un avantage secondaire.

Vous pouvez utiliser les calculateurs gouvernementaux ou faire des simulations avec et sans cotisation REER.

Meilleure Offre

| 💰 Recevez une prime allant jusqu’à 3 % lorsque vous vous inscrivez et transférez un compte admissible chez Wealthsimple avant le 31 mars 2026. Entrez mon code «SSMJWA» pour une prime supplémentaire de 25$. |

Mes outils de finances personnelles pour gérer votre budget et planifier votre retraite 💻

Découvrez mes outils Excel de finances personnelles pour suivre votre budget, votre actif net, planifier votre retraite et votre épargne-études.

- Outil de budget mensuel – suivez facilement vos revenus et dépenses

- Suivi de l’actif net – visualisez votre patrimoine

- Bilan patrimonial simplifié – regroupez tous vos actifs et dettes

- Calculateur CoastFIRE – planifiez votre indépendance financière

- Simulateur de REEE – optimisez l’épargne-études de vos enfants

- Simulateur de décaissement – testez vos retraits à la retraite

- Calculateur de report PSV/RRQ – maximisez vos prestations

- Outil pour estimer le RREGOP – prévoyez vos revenus futurs

- Calculateur Taux d’épargne – suivez votre progression

Les achats sont effectués via BuymeaCoffee*, plateforme sécurisée. Tous les produits sont pour un usage personnel et ne constituent pas des conseils financiers.

Merci pour l’article, Vincent! Afin d’optimiser les allocations familiales, Je me demandais combien ma femme et moi devrions cotiser au REER. Nous avons un revenu total de salaire d’environ 160000$ ensemble (deux enseignants) après l’ajustement de salaire de cette année et nous avons cotisé 5000$ chacun au FTQ (10000$ total) . Avec les dépenses normales d’une famille de deux enfants, propriétaires d’une maison depuis 4 ans, est-ce qu’on devrait cotiser plus dans un REER indépendant afin de maximiser les allocations? Je pourrais prendre une partie du fonds d’urgence, mais quel serait le montant? Si je fais ce mouvement, je pourrais prendre le retour d’impôt pour remplacer ce que j’ai pris du fonds d’urgence ou le réinvestir dans le REER. Qu’est-ce que vous pensez c’est la meilleure stratégie? Merci mille fois pour votre réponse!

Bonjour Cesar Castillo,

Je ne peux pas donner de conseils/recommandations financières personnelles (c’est interdit par la loi). Cependant, je vous félicite de vous poser ces questions. C’est ainsi que l’on comprend mieux les finances, la fiscalité, etc., et qu’on s’enrichit ! Votre raisonnement est bon, mais vous devriez regarder Les courbes de Laferrière, en particulier celle qui s’applique à votre situation personnelle. Ensuite, vous pourriez utiliser une calculatrice REER (ex. : Finances Go) pour voir l’impact de ses cotisations REER sur l’ensemble des mesures sociofiscales. Bref, je ne peux pas répondre à vos questions personnelles (c’est interdit), mais je confirme que vous avez le bon raisonnement et que vous devez vérifier/calculer vous-même en fonction de votre situation personnelle/financière et vos objectifs. Bravo !

Au plaisir,

R101

Excellent article.

Je cotise 3% via ma job et mon employeur la même chose.

2300$+2300$ .

Est-ce que mon revenu imposable est réduit de 2300$ ou 4600$ pour les allocations.

J’avais en tête que la portion employeur ne serait pas déduite mais je lis sur d’autre forum que oui

Bonjour Matt,

C’est une excellente décision ! Avec une contribution de contrepartie de 100 % jusqu’à 3 %, je ferais de même ! 🙂

Est-ce qu’il s’agit d’un régime de retraite (RRPD, RRCD, etc.) ou d’un REER collectif (https://retraite101.com/reer-collectif/) ? S’il s’agit d’un REER collectif, alors votre revenu imposable est (sera) réduit de 4 600 $! S’il s’agit plutôt d’un régime de retraite, alors votre revenu imposable est (sera) réduit en fonction de votre facteur d’équivalence – à vérifier!

Au plaisir,

R101