Vous avez bien lu! Le REEE familial autogéré de nos 2 enfants a largement dépassé le seuil des 100 000 $! Il atteint presque 115 000 $. Nos enfants ont 7 ans et demi et 4 ans et demi (bientôt 8 ans et 5 ans), alors essayez d’imaginer leur REEE à 18 ans! Dans cet article, je vous explique pourquoi et comment épargner de l’argent pour les études de vos enfants. Ensuite, je partage une mise à jour du REEE de nos enfants (mai 2025) et de notre objectif d’épargner 300 000 $ dans le REEE.

Abonnez-vous à notre infolettre

Vous pouvez annuler votre abonnement à n’importe quel moment.

Dans cet article :

- Pourquoi épargner pour les études de nos enfants ?

- Pourquoi maximiser le REEE ?

- Quel est le coût des études universitaires au Québec ?

- Comment épargner dans le REEE ?

- Mise à jour du REEE de nos enfants (mai 2025)

- Mise à jour de notre objectif d’épargner 300 000$ dans le REEE

Pourquoi épargner pour les études de nos enfants ?

Pour nous, c’est important de donner l’occasion à nos enfants d’étudier dans le domaine et le niveau scolaire qui les intéresse. Ainsi, je pense qu’un REEE bien garni est un des plus beaux cadeaux à faire. Du moins, beaucoup plus que tous les objets que vous pouvez leur acheter sur Amazon ou chez Costco!

Bien entendu, on ne va pas les forcer à poursuivre des études universitaires. Mais, s’ils le désirent, ils auront les moyens de le faire!

Ceci étant dit, notre objectif est d’épargner 300 000 $ en REEE, soit 150 000 $ par enfant. De ce nombre :

- 100 000 $ proviendront des cotisations (2 * le plafond à vie du REEE de 50 000 $).

- 21 600 $ proviendront des subventions gouvernementales (2 * la SCEE de 7 200 $ et 2 * l’IQEE de 3 600 $).

- Plus de 175 000 $ proviendront du rendement composé sur presque deux décennies. Oui, vous avez bien lu…

Cet objectif est ambitieux, et ce, pour plusieurs raisons. D’abord, on veut s’assurer que nos enfants terminent leurs études sans dettes et commencent à épargner dès qu’ils entrent sur le marché du travail. Puis, s’il reste de l’argent après leurs études, ils pourront cotiser à leurs comptes CELI et CELIAPP (pour l’achat d’une maison).

À LIRE :

- J’ai (déjà) maximisé mon REEE en 2025

- Ma stratégie de gestion de risque du REEE

- Changement de stratégie pour le REEE (300 000$)

- Le guide ultime du REEE

- Les 5 secrets du REEE

P.S. Je comprends que mon objectif de 300 000 $ en REEE n’est pas à la portée de tous. Mais, je suis d’avis que vous pouvez épargner à la hauteur de vos moyens (et de vos objectifs) pour le futur de vos enfants.

Pourquoi maximiser le REEE ?

On est un couple de jeunes retraités avec des revenus imprévisibles (on n’est pas encore en phase de décaissement). Cependant, lorsque nos enfants commenceront leurs études postsecondaires, nos revenus proviendront du décaissement de nos placements.

Si l’on doit décaisser au-delà de 4 % de notre portefeuille net pour payer les études de nos enfants, on devra « toucher » au capital… Ce qui n’est pas notre objectif !

À LIRE : La règle du 4%

Dans cette optique, c’est encore plus important dans une situation comme la nôtre d’avoir épargné la somme requise pour payer les études postsecondaires de nos enfants.

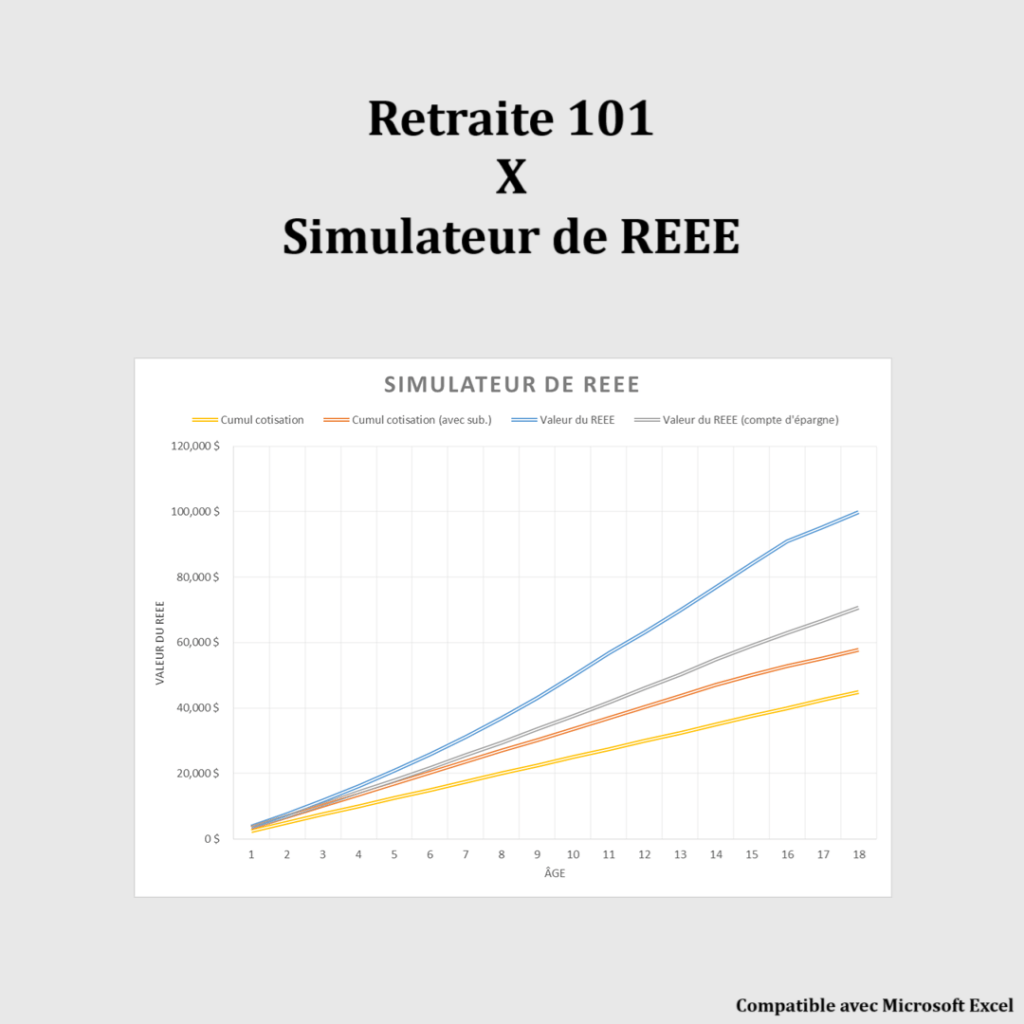

Simulateur de REEE

Mon simulateur de REEE inclut toutes les subventions, contrairement aux autres calculateurs disponibles sur Internet : BEC, SCEE de base, SCEE additionnelle, IQEE de base et IQEE supplémentaire.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Pour obtenir un aperçu de ma boutique en ligne, cliquez ici.

Quel est le coût des études universitaires au Québec ?

Selon les plus récentes données de Statistiques Canada (source), le coût des études universitaires (droits de scolaires et frais supplémentaires) au Québec est d’environ 4 750 $ par année en 2024-2025.

- Pour un diplôme de premier cycle, on multiplie ce nombre par 3 ou par 4 selon le domaine d’études. Au total, cela représente un total qui varie entre 14 250 $ et 19 000 $.

- Pour des études aux cycles supérieures, c’est environ 5 000 $ par année. Ainsi, pour une maitrise de deux ans, cela représente un total de 10 000 $.

On est loin des 150 000 $… Mais, si l’étudiant n’habite pas chez ses parents (études dans une autre région du Québec, études à l’étranger, etc.), il faut aussi ajouter les frais de subsistance. L’appartement, l’épicerie, le transport, etc.

Aussi, n’oubliez pas que 50 000 $ sur 150 000 $ appartiennent aux souscripteurs.

P.S. Les cotisations appartiennent aux souscripteurs (parents), tandis que les subventions et le rendement appartiennent au bénéficiaire (enfant). Cependant, rien n’empêche que les parents redonnent ce montant à leur enfant. C’est ce que nous voulons faire, si le besoin est là.

Finalement, si nos enfants terminent leurs études postsecondaires avec un surplus, ils pourront l’utiliser pour cotiser à leurs comptes CELI et CELIAPP … ou faire le tour du monde ! Libre à chacun de faire ses choix…

Comment épargner dans le REEE ?

Comme mentionné précédemment, notre objectif est d’épargner 300 000 $ pour les études de nos deux enfants, soit 150 000 $ par enfant. Pour atteindre cet objectif, notre plan est TRÈS simple. Honnêtement!

Je vous l’explique…

Étape 1 – Ouvrir un REEE et maximiser les subventions chaque année

Premièrement, vous devez ouvrir un compte REEE sur une plateforme de courtage en ligne. Par exemple, Disnat, BNCD ou Questrade (attention : choisir un fournisseur de REEE autorisé au Québec pour recevoir la subvention de l’IQEE).

Ensuite, cotisez le montant d’argent nécessaire pour maximiser les subventions gouvernementales (SCEE et IQEE) chaque année! Ce montant est de 2 500 $ par année par enfant et permet d’aller chercher 750 $ en subventions (500 $ de la SCEE et 250 $ de l’IQEE).

Vous pouvez aussi verser un montant supplémentaire non subventionné de 14 000 $ par enfant, pour atteindre le plafond de cotisation à vie de 50 000 $ le plus rapidement possible.

Étape 2 – Investir en bourse à long terme

Deuxièmement, il faut investir les sommes dans des actifs financiers qui génèrent un rendement moyen de 5 à 7 % (ou plus). Mieux encore, de choisir des placements faciles à gérer.

À mon avis, le plus simple (et efficace) est d’investir dans un FNB de répartition d’actifs (aussi appelé FNB tout-en-un) sur une plateforme de courtage en ligne. Par exemple, le FNB XGRO de BlackRock/iShares ou VGRO de Vanguard.

À LIRE :

Étape 3 – Attendre !

Troisièmement, il faut attendre … et laisser les années faire son travail (générer des intérêts composés). Il s’agit à la fois de l’étape la plus importante, la plus simple (ne rien faire), mais surtout, la plus difficile ! N’essayez pas de synchroniser le marché (« Market Timing »). Vous serez gagnant à long terme d’être patient.

Astuces

Bien entendu, ce n’est pas tous les parents qui ont la capacité d’épargner autant. Mais, voici quelques-unes de mes astuces…

- Investir au lieu de consommer/dépenser (maximiser le REEE chaque année et ainsi recevoir le maximum de subventions)

- Investir en bourse au lieu de laisser dormir le REEE dans un simple compte d’épargne ou un CPG

- Investir dès que possible au lieu d’essayer de synchroniser le marché (et échouer)

Mise à jour du REEE de nos enfants (Mai 2025)

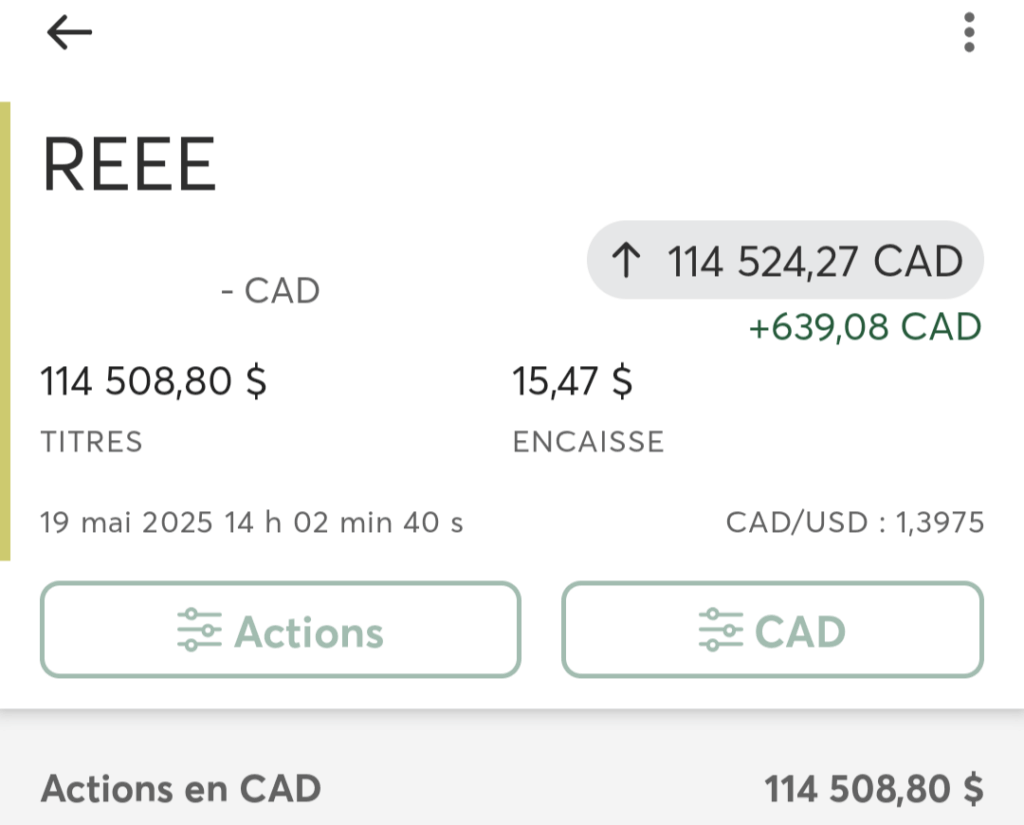

Maintenant, passons à la mise à jour du REEE de nos enfants (mai 2025). En date du 19 mai 2025 (date à laquelle je rédige cet article), le solde du compte REEE de nos enfants est de 114 500 $!

De ce nombre :

- 65 500 $ proviennent des cotisations (15 * 2 500 $ et 2 * 14 000 $ en cotisations non subventionnées)

- 10 750 $ proviennent des subventions (15 * 500 $ de la SCEE et 13 * 250 $ de l’IQEE)

- Plus de 38 000 $ proviennent du rendement généré par nos placements et les dividendes (reçus et réinvestis)

Bien que nos enfants aient seulement 7 ans et demi et 4 ans et demi (bientôt 8 ans et 5 ans), les cotisations de 65 500 $ s’expliquent par l’ajout d’un montant supplémentaire non subventionné de 14 000 $ par enfant (soit 28 000 $ au total) versé en septembre 2023.

P.S. Le 14 000 $ est la différence entre le montant de cotisation qui permet de maximiser les subventions SCEE/IQEE, soit 36 000 $ sur 14,4 ans (2 500 $/année), et le plafond de cotisation à vie de 50 000 $. L’ajout du 14 000 $ est non subventionné, mais permet d’obtenir du rendement à l’abri de l’impôt sur presque 2 décennies.

Leur compte REEE est toujours investi dans le FNB XEQT de BlackRock/iShares – Aucun changement depuis quelques années. Par contre, le niveau de risque sera révisé dans quelques années encore, en fonction de ma stratégie de gestion de risque du REEE.

Mise à jour de notre objectif d’épargner 300 000$ dans le REEE

Selon mes calculs, le solde du compte devrait être de 93 253 $ à la fin de l’année 2025 selon un rendement annuel moyen de 5 %. En utilisant plutôt un rendement annuel moyen de 7 %, le solde du compte devrait être de 100 830 $ à la fin de l’année 2025.

Actuellement, le solde du compte REEE (114 500 $) se trouve largement au-dessus de la cible – Merci au rendement en bourse de 2024 et la remontée spectaculaire des marchés financiers depuis la moitié du mois d’avril 2025! Mais, aussi, aux subventions et aux dividendes réinvestis depuis de nombreuses années.

Bref, je ne suis pas inquiet d’atteindre notre cible à long terme. De plus, je confirme qu’on est sur la bonne voie pour atteindre notre objectif d’épargner 300 000 $ pour les études postsecondaires de nos deux enfants.

Scénarios et projections

À titre de référence, voici 3 scénarios avec leur projection de rendement (chiffres arrondis) :

- Premièrement, avec un rendement annuel moyen de 5 % (et la cotisation supplémentaire de 14 000 $ par enfant), le REEE familial devrait atteindre 250 000 $.

- Deuxièmement, avec un rendement annuel moyen de 6 %, le REEE familial devrait atteindre 286 000 $.

- Troisièmement, avec un rendement annuel moyen de 7 %, le REEE familial devrait atteindre 330 000 $.

Bien que je compte réduire le niveau de risque de mon REEE familial d’ici quelques années, vous comprendrez que je vise le 2e ou le 3e scénario…

Mon simulateur de REEE

J’ai créé un simulateur de REEE qui inclut toutes les subventions (SCEE de base, SCEE additionnelle, BEC, IQEE de base, IQEE supplémentaire), ce qu’aucun autre calculateur disponible sur Internet ne peut faire ! Plus précisément :

- Subvention canadienne pour l’épargne-études (SCEE) de base : 20%

- SCEE additionnelle : varie entre 0-20% (sur la 1re tranche de 500$), en fonction du revenu net familial

- Bon d’études canadien (BEC) : jusqu’à 2 000$, en fonction du revenu net familial et du nombre d’enfants

- Incitatif québécois à l’épargne-études (IQEE) de base : 10%

- IQEE supplémentaire : varie entre 0-10% (sur la 1re tranche de 500$), en fonction du revenu net familial

Mon simulateur permet aussi d’entrer une cotisation supplémentaire non subventionnée (jusqu’à 14 000$) et de définir un rendement annuel prévu en 3 phases (0-10 ans, 11-15 ans et 16-18 ans). En effet, on devrait généralement réduire le niveau de risque des placements du REEE à l’approche du décaissement (PAE).

Somme toute, le simulateur de REEE a des limites. Par exemple, les cotisations de rattrapage ne sont pas possibles (vous pouvez modifier le tableau de calculs pour simuler un rattrapage). De plus, les cotisations variables d’une année à l’autre ne sont pas possibles (mais, encore une fois, vous pouvez modifier le tableau de calculs pour simuler cette situation).

Simulateur de REEE

Mon simulateur de REEE inclut toutes les subventions, contrairement aux autres calculateurs disponibles sur Internet : BEC, SCEE de base, SCEE additionnelle, IQEE de base et IQEE supplémentaire.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Pour obtenir un aperçu de ma boutique en ligne, cliquez ici.

Le REEE de nos enfants (Mai 2025) : Conclusion

En résumé, je suis bien heureux de partager cette mise à jour avec vous, et surtout, de confirmer qu’on est sur la bonne voie pour atteindre notre objectif… d’épargner 300 000 $ pour les études postsecondaires de nos deux enfants !

Comme mentionné précédemment, nos enfants ont 7 ans et demi et 4 ans et demi (bientôt 8 ans et 5 ans). Leur compte REEE familial est autogéré et investit dans un FNB de répartition d’actifs.

Le solde du compte REEE de nos enfants (mai 2025) est de 114 500 $ et le niveau de risque va demeurer inchangé pour quelques années encore.

À LIRE : Ma stratégie de gestion de risque du REEE

Et vous, épargnez-vous pour les études postsecondaires de vos enfants? Si oui, quel est votre objectif d’épargne?

Meilleures Offres

|

| Obtenez jusqu’à 150$ de remise en argent avec le code «PROMO2025» |

|

| Obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA». |

|

| Obtenez un bonus de 50$ lorsque vous ouvrez et approvisionnez un compte Questrade. |

Suivez-moi sur :

Boutique en ligne

🔥 Offre : Bénéficiez de 40% de rabais avec le code «PROMO40» sur les outils suivants. L’offre prend fin le 31 décembre 2025.

- Outil de budget – Le plus populaire!

- Outil de calcul de l’actif net

- Bilan patrimonial

Autres outils offerts :

- Calculateur CoastFIRE

- Simulateur de REEE

- Simulateur de décaissement – Nouveau!

- Outil pour estimer le RREGOP – Nouveau!

- Calculateur Taux d’épargne

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Les produits sont offerts pour usage personnel seulement; ils ne peuvent être revendus ou redistribués, en partie ou en totalité. De plus, ces outils ne constituent pas des conseils financiers. Consultez un professionnel de la finance pour des conseils personnalisés. Pour obtenir un aperçu de ma boutique en ligne.

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Bonjour Vincent , je te lis avec beaucoup d’intérêt.

J’admire ta discipline et ta planification claire . Peux tu m’expliquer que tu aies cotisé 15X $2500 pour chaque enfant alors qu’il n’ont que 4 et 7 ans ?

Ce ne devrait pas plutôt être 4x $2500 et 7x$2500 puisque vous avez commencé à cotiser à la naissance de chaque enfant?

Merci de m’éclairer

Bonjour Céline,

C’est une excellente question. Les cotisations annuelles de 2 500 $ (pour maximiser les subventions du REEE chaque année) fonctionnent avec les années civiles (du 1er janvier au 31 décembre) – pas avec l’âge de l’enfant (date de naissance ou date d’anniversaire).

Mes enfants sont nés en été, en 2017 et 2020. Ainsi, ils ont actuellement 7 et demi et 4 ans et demi; ils auront 8 et 5 ans au cours de l’été 2025.

Bref :

– Le plus grand a donc 9 ans de cotisations (2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024 et 2025), malgré son âge actuel de 7 ans et demi.

– Le plus jeune a donc 6 ans de cotisations (2020, 2021, 2022, 2023, 2024 et 2025), malgré son âge actuel de 4 ans et demi.

Au total, on compte 15 années de cotisation à 2 500 $. C’est un peu contre-intuitif, considérant leur âge. Mais, c’est ainsi que fonctionne le REEE; ce sont les « règles du jeu ». Enfin, plus on cotise tôt au REEE, plus le rendement composé fera effet à long terme! C’est pour cela qu’on y cotise le plus tôt possible…

Bonne soirée,

R101