Dernière mise à jour : 12 août 2025

Les FNB tout-en-un comme XEQT sont populaires pour leur simplicité, mais sont-ils vraiment optimaux pour tous les investisseurs? Si vous vous posez cette question, vous n’êtes pas seul. Dans cet article, j’explore la possibilité de remplacer le FNB XEQT par une combinaison de FNB à plus faible coût ou à rendement potentiel plus élevé. Vous découvrirez des exemples concrets de portefeuilles alternatifs, leur niveau de diversification, leurs frais de gestion, et les compromis à considérer avant d’abandonner la stratégie d’investissement simplifié à l’aide d’un FNB tout-en-un pour une approche plus personnalisée.

Dans cet article :

- Question

- Réponse : Comment remplacer le FNB XEQT

- Exemple – Remplacer le FNB XEQT

- Exemple – Remplacer le FNB XGRO

- Exemple – Portefeuille de 3 FNB

👉 P.S. Retrouvez les articles similaires dans la page « Questions des lecteurs ».

Question

Je me demandais si je pouvais faire mieux que les fameux FNB tout-en-un comme XGRO, XBAL et XEQT en matière de frais de gestion. Mais, aussi, du côté du rendement-risque.

Par exemple, au lieu d’investir dans le FNB XBAL (portefeuille 60/40), je pourrais choisir les FNB suivants :

- XBB (40%);

- IEFA (15%);

- XIU (15%);

- XUS (30%).

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Aussi, si l’on choisit le FNB XUS au lieu de ITOT, puis le FNB XIU au lieu de XIC, on se retrouve avec un portefeuille moins diversifié, mais avec un potentiel de rendement plus élevé.

L’idée serait de bâtir mon propre FNB tout-en-un, avec plus de risque.

| Symbole | Nom | RFG (%) | Nombre de placements |

|---|---|---|---|

| ITOT | iShares Core S&P Total U.S. Stock Market ETF | 0,03% | 2 470 |

| XUS | iShares Core S&P 500 Index ETF | 0,09% | 503 |

| XIC | iShares Core S&P/TSX Capped Composite Index ETF | 0,06% | 213 |

| XIU | iShares S&P/TSX 60 Index ETF | 0,18% | 61 |

*Les données proviennent du site Web de BlackRock et sont valides au moment de la rédaction. Le nombre de placements peut induire en erreur, car il inclut aussi les positions en liquidité et produits dérivés.

Réponse : Comment remplacer le FNB XEQT

Oui, il est tout à fait possible de bâtir son propre FNB tout-en-un. On peut ainsi mieux adapter son portefeuille à son profil d’investisseur et à ses objectifs financiers.

Mais il faut aussi être conscient de ce que ça implique : assurer une diversification géographique et sectorielle suffisante, respecter ses cibles d’allocation, procéder aux rééquilibrages… et surtout, éviter de tenter de synchroniser le marché.

À LIRE : Qu’est-ce qu’une stratégie d’achats périodiques par sommes fixes (DCA)

Honnêtement, je n’ai jamais fait de calcul rigoureux sur les économies possibles en frais de gestion (RFG). Je suis trop paresseux pour ça… Mais, vous m’influencez à le faire aujourd’hui…

Rapidement parlant, les frais de gestion d’un portefeuille de 1 M$ investi dans le FNB XEQT, avec un RFG de 0,20%, représentent 2 000 $ par année en frais. D’ailleurs, cela ressemble à mon portfolio*. Bien entendu, on est loin des frais de 23 000 $ par année en frais d’un portefeuille Diapason de Desjardins (pour ne nommer que celui-là). Somme toute, il s’agit d’une bonne somme payée en frais annuels…

De façon réaliste, je pense qu’on pourrait répliquer un portefeuille comme XEQT ou XGRO avec des FNB individuels pour environ 0,10 % à 0,15 % de frais. Ce serait donc une économie de 500 $ à 1 000 $ par an (sur ce portefeuille de 1 M$).

Évidemment, il ne faut pas oublier les avantages pratiques des FNB tout-en-un : rééquilibrage automatique, simplicité, efficacité… mais honnêtement, c’est assez facile à reproduire pour quelqu’un qui s’y intéresse un peu.

Exemple – Remplacer le FNB XEQT

Par exemple, voici les principaux titres qui composent le FNB XEQT :

| Symbole | Nom | Catégorie d’actifs | RFG (%) | Pondération (%) |

|---|---|---|---|---|

| ITOT | iShares Core S&P Total U.S. Stock Market ETF | Actions | 0,03% | 31% |

| XIC | iShares Core S&P/TSX Capped Composite Index ETF | Actions | 0,06% | 26% |

| XEF | iShares Core MSCI EAFE IMI Index ETF | Actions | 0,22% | 25% |

| XTOT | iShares Core S&P Total U.S. Stock Market Index ETF | Actions | 0,07% | 13% |

| XEC | iShares Core MSCI Emerging Markets IMI Index ETF | Actions | 0,28% | 5% |

*Les données proviennent du site Web de BlackRock et sont valides au moment de la rédaction. De plus, j’ai éliminé la faible allocation en liquidité et j’ai arrondi les pourcentages dans le but de simplifier le texte.

Le résultat? En répliquant manuellement le FNB XEQT, on peut réduire les frais de gestion du portfolio de 0,20% à 0,10%.

Exemple – Remplacer le FNB XGRO

Voici le même exercice, pour le FNB XGRO, composé à 80% d’actions et 20% de revenus fixes.

| Symbole | Nom | Catégorie d’actifs | RFG (%) | Pondération (%) |

|---|---|---|---|---|

| ITOT | iShares Core S&P Total U.S. Stock Market ETF | Actions | 0,03% | 36% |

| XIC | iShares Core S&P/TSX Capped Composite Index ETF | Actions | 0,06% | 20% |

| XEF | iShares Core MSCI EAFE IMI Index ETF | Actions | 0,22% | 20% |

| XBB | iShares Core Canadian Universe Bond Index ETF | Obligations | 0,10% | 13% |

| XEC | iShares Core MSCI Emerging Markets IMI Index ETF | Actions | 0,28% | 4% |

| XSH | iShares Core Canadian Short Term Corporate Bond Index ETF | Obligations | 0,10% | 3% |

| GOVT | iShares U.S. Treasury Bond ETF | Trésor public | 0,05% | 2% |

| USIG | iShares Broad USD Investment Grade Corporate Bond ETF | Obligations | 0,04% | 2% |

*Les données proviennent du site Web de BlackRock et sont valides au moment de la rédaction. De plus, j’ai éliminé la faible allocation en liquidité et j’ai arrondi les pourcentages dans le but de simplifier le texte.

Le résultat? En répliquant manuellement le FNB XGRO, on peut réduire les frais de gestion du portfolio de 0,20% à 0,10%.

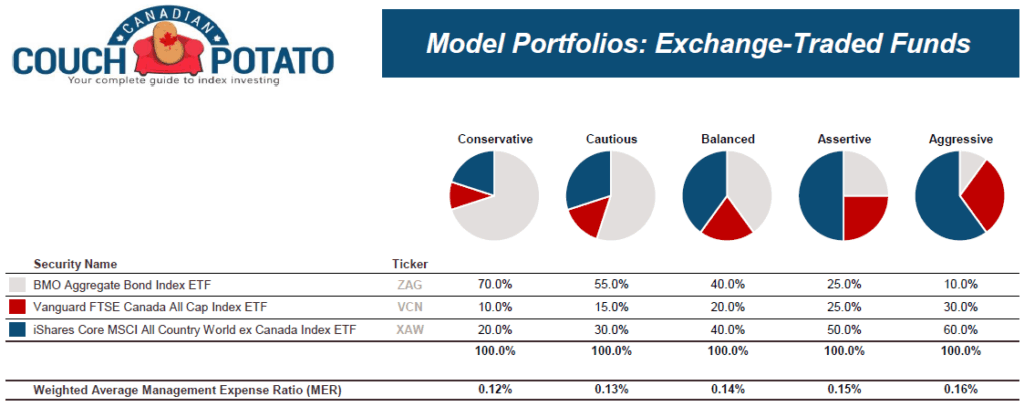

Exemple – Portefeuille de 3 FNB

Puis, voici un dernier exemple, avec les anciens modèles de portfolios à 3 FNB de Canadian Couch Potato (VCN, XAW, ZAG), qui étaient très populaires avant l’arrivée des FNB tout-en-un en 2019.

Il s’agit de portefeuilles d’investissement bien connus des investisseurs autonomes canadiens.

| Symbole | Nom | Fournisseur | Catégorie d’actifs | RFG (%) |

|---|---|---|---|---|

| ZAG | FINB BMO obligations totales | BMO | Obligations canadiennes | 0,09% |

| VCN | FNB indiciel FTSE Canada toutes capitalisations Vanguard | Vanguard | Actions canadiennes | 0,05% |

| XAW | iShares Core MSCI All Country World ex Canada Index ETF | BlackRock | Actions américaines, internationales et des marchés émergents | 0,22% |

Le résultat?

Avec un portefeuille de croissance (80% d’actions et 20% de revenus fixes), soit 25% en VCN et 55% en XAW, les frais de gestion passent de 0,20% à environ 0,15%.

Pour un portefeuille plus audacieux, composé à 100% d’actions (30% VCN et 70% XAW), les frais de gestion seront plutôt de 0,17%.

*Plus le portfolio est audacieux, plus le RFG global sera élevé, car l’allocation du FNB XAW sera plus élevée (c’est le FNB avec le RFG le plus élevé dans ce portefeuille modèle).

Conclusion : Remplacer le FNB XEQT

Bref, est-ce que ça vaut la peine de remplacer le FNB XEQT par d’autres FNB ?

Personnellement, je ne suis pas plus intelligent que les gestionnaires de portefeuille de BlackRock ou Vanguard. Je n’ai pas le temps ni l’intérêt de comparer les FNB, d’analyser un portefeuille ou de faire le rééquilibrage… sans parler des implications fiscales que ça peut entraîner.

J’essaie de toucher le moins possible à mes finances, ce que je fais déjà beaucoup trop à mon goût… Mais ça, c’est moi.

Cela dit, les frais sont bien réels : sur un portefeuille de 500 000 $, ça représente 1 000 $ par an. Pour un portefeuille de 1 M$, 2 M$ ou 5 M$, on parle de 2 000 $, 4 000 $ ou même 10 000 $ en frais annuels.

Si un jour je gère plusieurs millions, je vais probablement me pencher plus sérieusement sur la question. Mais pour l’instant, je préfère la simplicité d’un FNB tout-en-un. Pour d’autres, la réponse pourrait être différente… et c’est très bien ainsi.

👉 Qu’en pensez-vous? Écrivez dans la zone « commentaires » ci-dessous.

Articles connexes

- Les meilleurs FNB de répartition d’actifs

- 3 raisons d’investir dans le FNB XEQT

- HEQT vs XEQT. Quel FNB choisir?

- Pourquoi le FNB XEQT est-il si populaire?

- XEQT vs VEQT. Lequel choisir

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Quelle pourrais être une bonne fréquence de rééquilibage,au mois, au trimestre,a mi année,une fois l’an?

Bonjour John,

C’est une excellente question. Personnellement, je pense qu’un rééquilibrage sur une base trimestrielle ou semestrielle est amplement suffisant.

Bonne semaine,

R101

Ca vaut la peine seulement pour les gros portefeuilles.

Je me suis posé la question et fait les Pros/Cons. La meilleure option que j’ai trouvé c’est de bâtirent le portfolio avec des FNB distincts.

Je DCA dans XEQT pour plus de simplicité. Aux semestres, je vend mon XEQT et je me sers des fond pour ré-équilibrer mes autres FNB.

XEQT est pratique pour la diversification et le rééquilibrage, mais il perd en efficacité fiscale dans un REER par rapport à la détention directe de FNB cotés aux États-Unis.

Un des « Cons » c’est que tu vois ce qui performe mieux ou non, le cerveau te joue des tours et il veut que tu changes ton planning initial.

Ça prend de la discipline. Si tu ne veux pas te casser la tête, XEQT all the way.

Merci beaucoup de partager votre témoignage avec la communauté ! C’est effectivement une bonne stratégie ! Votre dernière phrase résonne beaucoup avec moi, et c’est d’ailleurs sur ce point précis que j’avais le plus de « difficulté » (défi) comme investisseur autonome avant l’arrivée des FNB tout-en-un… Lorsque j’investissais en Bourse avant 2019 en suivant la stratégie du « 3-Fund Portfolio » de Canadian Couch Potato (que j’ai mentionné dans cet article).

Bonne journée,

R101

La composition des FNB tout-en-un tel XEQT est-elle fixe dans le temps ou sujette à changement ? Si elle n’est pas fixe, il me semble que bâtir son propre FNB tout-en-un qui tente de répliquer XEQT complexifie pas mal les choses car on doit non seulement rééquilibrer mais aussi s’assurer de conserver le bon mix de FNB sous-jacents.

Bonjour André,

C’est une excellente question. Oui, certains éléments de la composition d’un FNB tout-en-un comme XEQT peuvent changer. Plus précisément, les titres et la répartition géographique peuvent changer en fonction de plusieurs critères, sous la discrétion du fournisseur de FNB ou gestionnaire d’actifs, comme BlackRock Canada.

Toutefois, les pondérations cibles pour chaque catégorie d’actifs (actions vs revenus fixes) ne changent pas et c’est justement pour cela que le rééquilibrage automatique existe.

En d’autres mots, un FNB composé à 100% d’actions va demeurer 100% d’actions, mais la diversification entre les différents pays et les différents secteurs d’activité peuvent changer.

Ceci étant dit, c’est assez rare de voir des changements majeurs effectués à court terme… Mais, oui, ça rajoute un élément de complexité pour ceux et celles qui veulent se créer un portefeuille de FNB.

Au plaisir,

R101

Personnellement j’ai opté pour deux FNB, HXQ (121,91% sur 5 ans) et HXS (106,20% sur 5 ans). Après avoir analysé chacun des nouveaux FNB que vous proposez, aucun ne propose un rendement plus élevé. Que pensez-vous de ces deux FNB ?

Bonjour Jean-François,

Si un portefeuille composé des FNB HXQ (NASDAQ-100) et HXS (S&P 500) correspondent à votre profil d’investisseur et à vos objectifs financiers, alors comparer avec un FNB tout-en-un comme XEQT ou ses concurrents ne fait aucun sens pour vous.

Comprenez-moi bien, investir dans des FNB qui reproduisent les indices américains S&P 500 et NASDAQ est très bien et les rendements ont été fort intéressants au cours des 15 dernières années. Je n’ai absolument rien à dire contre. Mais, l’objectif n’est pas le même, en matière de diversification, par exemple au niveau géographique, puis au niveau du risque du portefeuille.

Par exemple, le risque d’un FNB tout-en-un composé d’actions à 100% d’actions comme XEQT ou VEQT est considéré comme « moyen » (ou « faible-moyen »), à cause de sa composition et de sa diversification (géographique, secteurs d’activités, types de capitalisation, nombre de sociétés, etc.), du rééquilibrage automatique en fonction des cibles, etc.

Un dernier point : le rendement passé n’est pas garant du futur. Oui, les actions américaines, en particulier les actions de sociétés technologiques américaines, ont très bien performé au cours des 15 dernières années. Est-ce que ce sera toujours le cas? Je n’en ai aucune idée.

Par exemple, prenons le « Lost decade » (2000-2010). Je n’ai plus les chiffres précis en tête, mais de mémoire, le S&P 500 a perdu 20% durant ces décennies. Tandis que le S&P TSX (actions canadiennes) a été en hausse. Les chiffres se sont inversés entre 2010 et 2020. Mais, qu’en sera-t-il pour les décennies 2020 à 2030 et 2030 à 2040? Je n’en sais rien… Qui le sait vraiment? C’est donc un élément à réfléchir…

Ceci étant dit, je réitère que ce sont deux bons FNB, mais qu’il s’agit de deux objectifs différents.

P.S. Pour ceux et celle qui veulent en savoir plus sur les FNB du S&P 500, comme HXS/HSH (Global X), XUS/XSP (BlackRock/iShares), VFV/VSP (Vanguard) ou ZSP (BMO), lisez ceci :

https://retraite101.com/fnb-sp-500-lequel-choisir/

Au plaisir,

R101

Très bonne article comme à l’habitude.

De mon côté j’ai une Allocation 80/20

Dans mon CELI: 50% XAW 30% VCN 20% ZAG

Dans mon REER: 80% XEQT et 20% ZAG. J’ai ajouté 20% de ZAG dans mon REER au lieu de transiger vers XGRO pour une question de frais de gestion. Je trouve que ça fait une belle diversification de portefeuille autant géographiquement que sectoriellement et mon portefeuille est en croissance étant donné que j’ai 28ans.

Bonjour William,

C’est une bonne stratégie ! Effectivement, choisir un FNB tout-en-un composé à 100% d’actions, comme XEQT ou VEQT pour la partie « actions », puis un FNB d’obligations à frais modiques, comme ZAG pour la partie « revenus fixes » du portefeuille, permet d’en réduire le coût global. Bonne idée ! 🙂

Au plaisir,

R101

Merci beaucoup pour cet article pertinent!

De mon côté, je tente de reproduire une version un peu modifiée de XEQT/VEQT (essentiellement VFV, VCN, XEF, VEE) et j’utilise Passiv pour garder la répartition choisie. Comme je suis à l’étape accumulation en achetant tous les jours de paies ;-), j’aime bien la flexibilité d’acheter les FNB en fonction de leur prix individuel. Si un FNB est en rabais, je priorise celui-là au lieu d’un FNB qui est à son plus niveau (tout en gardant le plus fidèle possible ma répartition choisie – Passiv est super pour cela).

J’ai aussi du XEQT dans un REER de conjoint. Comme il s’agit d’un montant unique que j’ai transféré et que je ne cotise plus régulièrement (à part réinvestir les dividendes), (et que ce compte est plus difficile à gérer en tant que cotisant – du moins chez Wealthsimple), je trouve que XEQT est parfait.

Je me questionne lors du décaissement si ça sera un avantage (ou non) d’avoir les FNB individuels… (je vise un décaissement dans 6-10ans). D’une part, les dividendes de chacun des fonds ne sont pas versés tous au même moment et plus régulièrement que XEQT (dividendes qu’on pourra retirer sans avoir à vendre des actions). D’autre part, j’entrevois aussi une certaine flexibilité de pouvoir vendre des actions de FNB qui vont bien et attendre pour les FNB en recul…

Peut-être que ça ne change pas grand chose au bout du compte… Mais si vous avez une opinion là-dessus (avantage des FNB individuels vs tout-en-un à l’étape du décaissement), je serais bien intéressée de la lire 😉

Bonjour MJ,

Merci du partage. C’est effectivement une bonne stratégie ! Vous avez choisi de bons FNB. Comment avez-vous déterminé le pourcentage d’allocation de chaque FNB pour votre portefeuille? Selon quels critères?

Pour ce qui est du décaissement, je n’ai pas encore de stratégie « coulée dans le béton ». Pour l’instant, je privilégie la stratégie du fonds « tampon » que j’ai déjà expliqué sur ce blogue dans le passé (et dont je vais publier un nouvel article à ce sujet sous peu).

Mais, une chose est certaine, je vise la simplicité avant l’optimisation, comme d’habitude (jusqu’à une certaine limite, bien entendu).

Au plaisir,

R101

Merci pour le retour. Bien impatiente de lire ce nouvel article, comme toujours!

Voici essentiellement ma démarche pour déterminer mon % d’allocation.

Je tiens d’abord à préciser que j’étais novice en investissement avant de m’y intéresser sérieusement il y a 2-3 ans (entre autres grâce à la découverte de Retraite 101). Je me suis donc mise à lire et à rechercher d’autres ressources fiables – déformation professionnelle 😉

J’ai lu beaucoup de livres québécois, qui sont très intéressants pour nous convaincre d’investir, mais donnent moins de détails sur l’aspect technique (comment choisir des FNB, lesquels éviter, hedged ou unhedged, etc.).

Et sur cet aspect, le livre de Dan Bortolotti (Reboot your portfolio) est vraiment excellent !

J’ai également découvert Ben Felix (CIO chez PWL Capital) qui fait des vidéos You Tube et des podcasts (Rational Reminder) et qui suggère également un portfolio amélioré du Canadian Couch Potato.

Ce que j’ai entre autres retenu de leurs messages (et qui guide mon % d’allocation):

– les recherches montrent que détenir 1/3 d’actions (FNB) de notre pays est optimal (à part si on est américain…) – donc 1/3 actions canadiennes

– 1/3 d’actions États-Unis

– 1/3 d’actions mondiales (autres que Canada et US) et dans ce 1/3, 75% pays développés et 25% pays émergents.

(je pense que le livre de Nicolas Bérubé propose une allocation similaire)

Ainsi, mon portfolio est un peu moins pondéré en actions américaines (je vise plutôt 35% au lieu du environ 45% pour XEQT/VEQT/ZEQT)

Pour décider des FNB à intégrer pour cette répartition, j’ai analysé les FNB de Vanguard et BlackRock qui reproduisaient S&P500 et Marché total (Total market) et j’ai choisi ceux qui avaient le mieux reproduit l’indice depuis leur lancement vs frais de gestion (vs autres critères recommandés dans le livre de D. Bortolotti). Honnêtement, je ne pense pas qu’il y avait vraiment de différence significative entre les différents fonds.

J’ai fini par choisir VFV (suit le S&P 500) au lieu du XUU (total market) pour les actions américaines malgré que posséder le marché total augmenterait la diversification. Mais VFV est tellement populaire (avec beaucoup plus d’actifs sous gestion que XUU), que j’ai eu un biais pour VFV.

Du côté canadien, j’ai opté pour le marché total (VCN) au lieu du S&P /TSX 60 (XIU) parce que notre économie est beaucoup moins diversifiée.

J’en suis donc arrivé à +/- : VFV 35% /VCN 35% /XEF 20% /VEE 8% (le reste étant un peu de CASH.to, ZAG et ZST en fonction des comptes REER/CELI et/ou je me demande si je devrais me risquer avec un peu de crypto telle que ETC que vous aviez déjà mentionnée, mais pas encore totalement convaincu… Je veux également que ça demeure simple et je ne veux pas que les émotions me fassent prendre de mauvaises décisions…)

Au plaisir de vous lire.

Wow! Merci de partager ces informations, MJ. Le choix des FNB et leurs allocations dans un portefeuille d’investissement ne sont pas un sujet que j’approfondis sur mon blogue. Mais, avec cet article ainsi que vos commentaires, je pense que c’est la première fois que l’on va dans les détails…

Votre réflexion et votre approche sont très intéressantes. Vos inspirations et sources sont parmi les meilleures au Canada, à mon avis. Bref, je n’ai rien à dire de négatif. Même que ça me donne le goût de procéder au même exercice pour mon portefeuille… Peut-être cet automne, quand j’aurai plus de temps libre.

Bonne journée et au plaisir,

R101

Merci Vincent!

Encore un super article

C’est apprécié, ces tableaux et comparaisons!

Merci beaucoup Paméla ! 🙂

Merci pour crs informstions. Voici mon expérience personnelle, pour ceux que ça intéresse. J’ai adopté la stratégie FNB depuis 2013, avant la disponibilité des tout-en-un.

Mon approche est cependant nuancée en consacrant 4 ou 5 % de mon portefeuille à des titres à haut rendement (type XQQ). Ceci est à l’exemple des caisses de retraites qui consacrent un % à du capital-risque (géré à fort prix) par des firmes spécialisées. Ceci me réussit bien.

Je migre présentement une partie de mon portefeuille vers XGRO pour comparer la performance d’un portefeuille simplifié.

Je vais probablement conserver la portion capital risque qui permet de « battre » l’indice et maintient l’attrait pour le suivi de gestion.

Moi, ça m’intéresse… 🙂 Merci beaucoup du partage de votre expérience. Ça permet d’avoir plus de témoignages, pour donner des idées à ceux et celles à qui ça intéresse (comme moi 🙂 ).

Je suis curieux, pourquoi avez-vous choisi le FNB XGRO ? Je pose la question, car vous êtes principalement investi en actions et votre objectif est de battre le marché (notamment à l’aide d’un FNB qui suit le NASDAQ, réputé pour un rendement aux autres indices boursiers, dont le S&P 500 et le S&P/TSX).

Au plaisir,

R101

Bonjour Vincent,

Je ne sais pas qui a posé cette question mais elle est très bonne! En plus, la réponse est encore meilleure !!! Très bon article! Je suis entrain de regarder pour convertir des FNB étrangers en devise canadien pour des FNB étrangers en us. Il ne faut pas oublier que tout est échangé en us pour les FNB mondiales, émergents, US et pour l’or etc… Pour être plus précis si on prend dans ton article des fnb sous-jacents du fameux xeqt comme xef. L’équivalent du xef mais en dollars us du côté de la bourse de NY est le iefa à 0,07% de frais vs 0,22% pour le xef. Donc, il y a encore un gain supplémentaire avec le IEFA si et seulement si on change plus de 100k$ canadien en us avec Wealthsimple car il n’y aura pas de frais de change. Dans le fnb XEQT c’est 75% de contenu étrangers échangé en us. Donc, ça pourrait devenir ITOT à 31%, XIC 26%, IEFA à 25%, encore une fois ITOT à 13% (remplacement de XTOT) et IEMG 5%. Ceci abaisserait le RFG à 0,05% comparativement à 0,2% du XEQT. Pour un portefeuille de 2 millions, c’est 3000$ de frais de moins par année pour exactement la même chose?

Merci!

Je ne sais pas d’où provient cette question… 🙂 🙂 🙂

Effectivement, j’ai poussé la réflexion un peu plus loin dans cet article, par rapport à ma réponse initiale dans le groupe privé. Tu auras réussi à m’intéresser à aller un peu plus loin. Sauf que là, tu repousses encore les « limites »… 🙂

Effectivement, ta réflexion est bonne et cela pourrait permettre d’optimiser davantage le portefeuille et d’en réduire les frais…

Avec un portefeuille de plusieurs millions comme le vôtre, cela en vaut probablement la peine. Pour les portefeuilles d’un million et moins, je pense que c’est beaucoup de recherches et d’étapes.

Mais, encore une fois, celui qui mettra le temps nécessaire pourra économiser beaucoup à long terme ! Le coût d’opportunité sur ce RFG réduit est somme toute important à long terme.

Tu as toute mon admiration si tu le fais ! 🙂

Au plaisir,

R101

Bonjour,

Dans le cas où vous détenez vos FNB US dans un compte non enregistré pour une valeur de base réajusté de plus de 100,000 CAD, vous seriez en obligation de produire un formulaire T1135 à chaque année. Il faut aussi prendre en compte également les frais de conversion s’il y en a. À considérer.

Bonjour Cedrick,

C’est un excellent point que vous soulevez, merci pour cette précision très pertinente !

Cela dépasse mon niveau de connaissances, mais, selon mes recherches, dès que le prix de base rajusté (PBR) de l’ensemble des biens étrangers dépasse 100 000 $ CAD à un certain moment de l’année, dans un compte non enregistré, le formulaire T1135 devient obligatoire.

Nuance importante : un FNB canadien qui contient des actions américaines (comme VFV ou XEQT) n’est pas visé par cette obligation, mais un FNB acheté directement sur les bourses américaines (coté en USD), oui. Cela ajoute une couche de paperasse fiscale à ne pas négliger.

Les frais de conversion de devises sont aussi un élément majeur à calculer pour s’assurer que l’optimisation en vaut vraiment la chandelle. Certaines plateformes plafonnent ces frais, par exemple, Wealthsimple propose une fonctionnalité similaire au Norbert Gambit, ce qui permet de réduire considérablement les coûts…

Au plaisir.