Dernière mise à jour : 13 juillet 2025

Oui, vous avez bien lu! Le REEE familial autogéré de nos deux enfants a franchi le cap des 100 000 $… et pas qu’un peu! Il atteint maintenant 116 000 $. Nos enfants ont 7 ans et 4 ans (8 et 5 ans cet été). Imaginez le montant accumulé quand ils auront 18 ans! Dans cet article, je vous explique pourquoi et comment épargner pour les études de vos enfants. Je vous présente ensuite la mise à jour du REEE de nos enfants (juillet 2025), ainsi que notre objectif ambitieux : atteindre 300 000 $ dans leur REEE.

📩 Abonnez-vous à notre infolettre :

Dans cet article :

- Pourquoi épargner pour les études de nos enfants?

- Pourquoi contribuer au REEE et le maximiser?

- Quel est le coût des études universitaires au Québec?

- Comment épargner dans le REEE ?

- Mise à jour du REEE de nos enfants (Juillet 2025): 116K$

- Mise à jour de notre objectif d’accumuler 300K$

Pourquoi épargner pour les études de nos enfants ?

Pour nous, c’est important de donner l’occasion à nos enfants d’étudier dans le domaine et le niveau scolaire qui les intéresse. Ainsi, je pense qu’un REEE bien garni est un des plus beaux cadeaux à faire. Du moins, beaucoup plus que tous les objets que vous pouvez leur acheter sur Amazon ou chez Costco!

Bien entendu, on ne va pas les forcer à poursuivre des études universitaires. Mais, s’ils le désirent, ils auront les moyens de le faire!

Ceci étant dit, notre objectif est d’épargner 300 000 $ en REEE, soit 150 000 $ par enfant. De ce nombre :

- 100 000 $ proviendront des cotisations (2 * le plafond à vie du REEE de 50 000 $).

- 21 600 $ proviendront des subventions gouvernementales (2 * la SCEE de 7 200 $ et 2 * l’IQEE de 3 600 $).

- Plus de 175 000 $ proviendront du rendement composé sur presque deux décennies. Oui, vous avez bien lu…

Cet objectif est ambitieux, et ce, pour plusieurs raisons. D’abord, on veut s’assurer que nos enfants terminent leurs études sans dettes et commencent à épargner dès qu’ils entrent sur le marché du travail. Puis, s’il reste de l’argent après leurs études, ils pourront cotiser à leurs comptes CELI et CELIAPP (pour l’achat d’une maison).

À LIRE :

- J’ai (déjà) maximisé mon REEE en 2025

- Ma stratégie de gestion de risque du REEE

- Changement de stratégie pour le REEE (300 000$)

- Le guide ultime du REEE

- Les 5 secrets du REEE

👉 Je comprends que mon objectif de 300 000 $ en REEE n’est pas à la portée de tous. Mais, je suis d’avis que vous pouvez épargner à la hauteur de vos moyens (et de vos objectifs) pour le futur de vos enfants.

Pourquoi contribuer au REEE et le maximiser?

On est un couple de jeunes retraités avec des revenus irréguliers et non garantis (on n’est pas encore en phase de décaissement). Cependant, lorsque nos enfants commenceront leurs études postsecondaires, nos revenus proviendront uniquement du décaissement de nos placements.

Si l’on doit décaisser au-delà de 4 % de notre portefeuille net pour payer les études de nos enfants, on devra puiser dans le capital de nos placements… Ce qui n’est pas notre objectif !

À LIRE : La Règle du 4%

Dans cette optique, c’est encore plus important dans une situation comme la nôtre d’avoir épargné la somme requise pour payer les études postsecondaires de nos enfants.

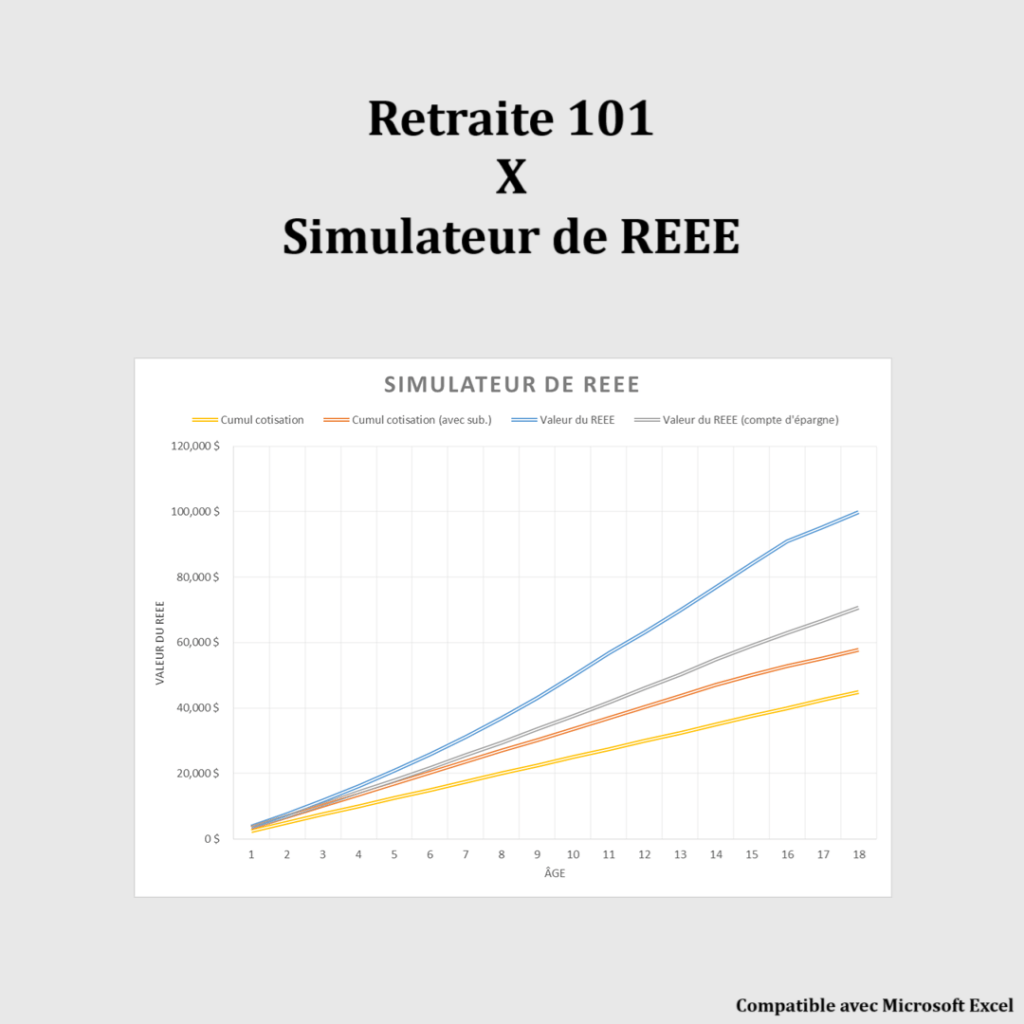

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Quel est le coût des études universitaires au Québec?

Selon les plus récentes données de Statistiques Canada (source), le coût des études universitaires (droits de scolaires et frais supplémentaires) au Québec est d’environ 4 750 $ par année en 2024-2025.

- Pour un diplôme de premier cycle, on multiplie ce nombre par 3 ou par 4 selon le domaine d’études. Au total, cela représente un total qui varie entre 14 250 $ et 19 000 $.

- Pour des études aux cycles supérieures, c’est environ 5 000 $ par année. Ainsi, pour une maitrise de deux ans, cela représente un total de 10 000 $.

On est loin des 150 000 $… Mais, si l’étudiant n’habite pas chez ses parents (études dans une autre région du Québec, études à l’étranger, etc.), il faut aussi ajouter les frais de subsistance. L’appartement, l’épicerie, le transport, etc.

Aussi, n’oubliez pas que 50 000 $ sur 150 000 $ appartiennent aux souscripteurs.

👉 Les cotisations appartiennent aux souscripteurs (parents), tandis que les subventions et le rendement appartiennent au bénéficiaire (enfant). Cependant, rien n’empêche que les parents redonnent ce montant à leur enfant. C’est ce que nous voulons faire, si nécéssaire.

Finalement, si nos enfants terminent leurs études postsecondaires avec un surplus, ils pourront l’utiliser comme bon leur semble. À mon avis, épargner de l’argent pour les études de ses enfants, c’est bien. Toutefois, donner une éducation financière, c’est encore mieux! On vise à faire les 2. Ensuite, que nos enfants utilisent les sommes résiduelles pour cotiser à leurs comptes CELI et CELIAPP ou faire le tour du monde, c’est libre à eux. On aurait fait notre « travail ».

Comment épargner dans le REEE?

Comme mentionné précédemment, notre objectif est d’épargner 300K$ pour les études de nos deux enfants, soit 150K$ par enfant. Pour atteindre cet objectif, notre plan est TRÈS simple. Honnêtement! Toutefois, « simple » n’est pas synonyme de « facile ». La discipline et la persévérance sont de mise…

Étape 1 : ouvrir un REEE et maximiser les subventions chaque année

Premièrement, vous devez ouvrir un compte REEE sur une plateforme de courtage en ligne. Par exemple, Disnat, BNCD ou Questrade.

👉 Attention : choisir un fournisseur de REEE autorisé au Québec pour recevoir la subvention de l’IQEE.

Ensuite, contribuez au REEE la somme requise pour maximiser les subventions gouvernementales (SCEE et IQEE) chaque année! Ainsi, avec des cotisations de 2 500 $ par année par enfant, vous recevrez 750 $ en subventions (500 $ de la SCEE et 250 $ de l’IQEE).

Vous pouvez aussi verser un montant supplémentaire non subventionné de 14 000 $ par enfant, pour atteindre le plafond de cotisation à vie de 50 000 $ le plus rapidement possible.

Étape 2 : investir en bourse à long terme

Deuxièmement, il faut investir les sommes dans des actifs financiers qui génèrent un rendement moyen de 5 à 7 % (ou plus). Mieux encore, de choisir des placements faciles à gérer.

À mon avis, le plus simple (et le plus efficace) est d’investir dans un FNB d’allocation d’actifs (aussi appelé FNB tout-en-un) sur une plateforme de courtage en ligne. Par exemple, le FNB XGRO de BlackRock (fonds iShares), le FNB VGRO de Vanguard ou le FNB ZGRO de BMO (80% d’actions et 20% d’obligations).

À LIRE :

- Les meilleures plateformes de courtage en ligne

- Les meilleurs FNB de répartition d’actifs

- Ouvrir un REEE avec quelle banque?

- Comment investir le REEE de son enfant en bourse?

Étape 3 : attendre

Troisièmement, il faut attendre … et laisser les années faire son travail (générer des intérêts composés). Il s’agit à la fois de l’étape la plus importante, la plus simple (ne rien faire), mais surtout, la plus difficile ! N’essayez pas de synchroniser le marché (« Market Timing »). Vous serez gagnant à long terme d’être patient.

Astuces

Bien entendu, ce n’est pas tous les parents qui ont la capacité d’épargner autant. Mais, voici quelques-unes de mes astuces…

- Investir au lieu de consommer/dépenser (maximiser le REEE chaque année et ainsi recevoir le maximum de subventions)

- Éviter les REEE collectifs (les deux premières années de cotisations dans un REEE collectif servent généralement à payer les commissions du vendeur)

- Investir en bourse au lieu de laisser dormir le REEE dans un simple compte d’épargne ou un CPG

- Investir dès que possible au lieu d’essayer de synchroniser le marché (et échouer)

Mise à jour du REEE de nos enfants (Juillet 2025): 116K$

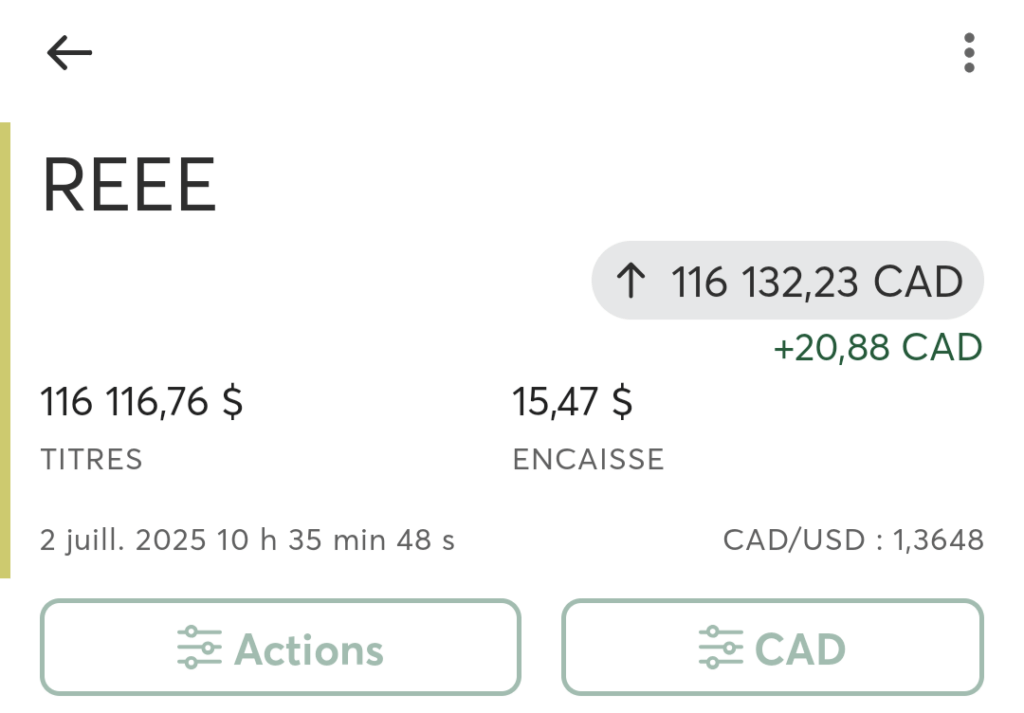

Maintenant, passons à la mise à jour du REEE de nos enfants (juillet 2025). En date du 2 juillet 2025 (date à laquelle je rédige cet article), le solde du compte REEE de nos enfants est de 116 000 $!

De ce nombre :

- 65 500 $ proviennent des cotisations (15 * 2 500 $ et 2 * 14 000 $ en cotisations non subventionnées)

- 10 750 $ proviennent des subventions (15 * 500 $ de la SCEE et 13 * 250 $ de l’IQEE)

- Presque 40 000 $ proviennent du rendement généré par nos placements et les dividendes (reçus et réinvestis)

Bien que nos enfants aient seulement 7 ans et 4 ans et demi (bientôt 8 ans et 5 ans), les cotisations de 65 500 $ s’expliquent par l’ajout d’un montant supplémentaire non subventionné de 14 000 $ par enfant (soit 28 000 $ au total) versé en septembre 2023.

💡 Le montant de 14 000 $ correspond à la différence entre le montant de cotisation qui permet de maximiser les subventions SCEE/IQEE, soit 36 000 $ sur 14,4 ans (2 500 $/année), et le plafond de cotisation à vie de 50 000 $. La contribution supplémentaire de 14 000 $ est non subventionnée, mais elle permet d’obtenir du rendement à l’abri de l’impôt sur presque 2 décennies.

Leur compte REEE est toujours investi dans le FNB XEQT de BlackRock (fonds iShares) – aucun changement depuis quelques années. Par contre, le niveau de risque sera révisé dans quelques années encore, en fonction de ma stratégie de gestion de risque du REEE.

Mise à jour de notre objectif d’accumuler 300K$ dans le REEE

Selon mes calculs, le solde du compte devrait être de 93 253 $ à la fin de l’année 2025 selon un rendement annuel moyen de 5 %. En utilisant plutôt un rendement annuel moyen de 7 %, le solde du compte devrait être de 100 830 $ à la fin de l’année 2025.

Actuellement, le solde du compte REEE (116 000 $) se trouve largement au-dessus de la cible – Merci au rendement en bourse de 2024 et la remontée spectaculaire des marchés financiers depuis la moitié du mois d’avril 2025! Mais, aussi, aux subventions et aux dividendes réinvestis depuis de nombreuses années.

Bref, je ne suis pas inquiet d’atteindre notre cible à long terme. De plus, je confirme qu’on est sur la bonne voie pour atteindre notre objectif d’épargner 300 000 $ pour les études postsecondaires de nos deux enfants.

Scénarios et projections

À titre de référence, voici 3 scénarios avec leur projection de rendement (chiffres arrondis) :

- Premièrement, avec un rendement annuel moyen de 5 % (et la cotisation supplémentaire de 14 000 $ par enfant), le REEE familial devrait atteindre 250 000 $.

- Deuxièmement, avec un rendement annuel moyen de 6 %, le REEE familial devrait atteindre 286 000 $.

- Troisièmement, avec un rendement annuel moyen de 7 %, le REEE familial devrait atteindre 330 000 $.

Bien que je compte réduire le niveau de risque de mon REEE familial d’ici quelques années, vous comprendrez que je vise un entre deux du 2e et du 3e scénario…

Mon simulateur de REEE

J’ai créé un simulateur de REEE qui inclut toutes les subventions (SCEE de base, SCEE additionnelle, BEC, IQEE de base, IQEE supplémentaire), ce qu’aucun autre calculateur disponible sur Internet ne peut faire ! Plus précisément :

- Subvention canadienne pour l’épargne-études (SCEE) de base : 20%

- SCEE additionnelle : varie entre 0-20% (sur la 1re tranche de 500$), en fonction du revenu net familial

- Bon d’études canadien (BEC) : jusqu’à 2 000$, en fonction du revenu net familial et du nombre d’enfants

- Incitatif québécois à l’épargne-études (IQEE) de base : 10%

- IQEE supplémentaire : varie entre 0-10% (sur la 1re tranche de 500$), en fonction du revenu net familial

Mon simulateur permet aussi d’entrer une cotisation supplémentaire non subventionnée (jusqu’à 14 000$) et de définir un rendement annuel prévu en 3 phases (0-10 ans, 11-15 ans et 16-18 ans). En effet, on devrait généralement réduire le niveau de risque des placements du REEE à l’approche du décaissement (PAE).

Somme toute, le simulateur de REEE a des limites. Par exemple, les cotisations de rattrapage ne sont pas possibles (vous pouvez modifier le tableau de calculs pour simuler un rattrapage). De plus, les cotisations variables d’une année à l’autre ne sont pas possibles (mais, encore une fois, vous pouvez modifier le tableau de calculs pour simuler cette situation).

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Le REEE de nos enfants (Juillet 2025) : Conclusion

En résumé, je suis bien heureux de partager cette mise à jour avec vous, et surtout, de confirmer qu’on est sur la bonne voie pour atteindre notre objectif… d’accumuler 300 000 $ pour les études postsecondaires de nos deux enfants !

Comme mentionné précédemment, nos enfants ont 7 ans et 4 ans (bientôt 8 ans et 5 ans). Leur compte REEE familial est autogéré et investit dans un FNB de répartition d’actifs (FNB XEQT).

Le solde du compte REEE de nos enfants (Juillet 2025) est de 116 000 $ et le niveau de risque va demeurer inchangé pour quelques années encore.

À LIRE : Ma stratégie de gestion de risque du REEE

Et vous, épargnez-vous pour les études postsecondaires de vos enfants? Si oui, quel est votre objectif d’épargne?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Consultez ma page Transparence pour tous les détails.

On voit souvent sur les sites de finances personnelles des comparaisons entre l’épargne d’une personne qui a commencé a investir à 40 ans, vs 30 ans, vs 20 ans. De mémoire investir un montant par année de 20 à 30 ans revient à la même chose qu’investir le même montant par année de 30 à 60 ans. Imaginez maintenant si la personne a commencé à investir à la naissance…

Personnellement j’ai investi 2500$ dans VGRO chaque année dans le REER de mon enfant, avec une contribution supplémentaire de 14 000$ lorsqu’il avait 3 ans. Le tout vaut autour de 93 000$ maintenant et devrait approcher les 125 000$ (en dollar constant) au début de ses études post-secondaire. (J’espère qu’il fera pas juste un DEP, car ca va faire pas mal de PAE dans la même année…)

En prenant pour hypothèse qu’il n’ira pas à Harvard, il devrait lui rester pas mal d’argent après ses études. En fait, juste les rendements durant ses études pourraient théoriquement couvrir tous ses frais.

S’il investi 7000$ dans son CELI de 18 à 27 ans, ce 70 000$ devrait valoir environ 300 000$ à 60 ans, libre d’impôt, en dollar constant. Si je ne reprend pas le 50 000$ de contribution pour mes besoins, il pourra probablement même maximiser son CELIAPP avec les sommes du REEE. C’est un bon début, pour essentiellement zéro contribution de sa part.

Tout ça est encore un peu trop loin dans mon cas pour le calculer avec précision, mais le CELI et le CELIAPP ouvrent aujourd’hui de belles possibilités pour les jeunes et leurs parents.

J’ai regardé un peu le décaissement.

– Avec un montant qui approche les 6 chiffres en PAE, il est difficile pour l’enfant d’avoir des revenues annuels aux études assez bas pour éviter de payer de l’impôt. (A moins d’avoir un enfant très studieux qui fera 8 années de CEGEP.)

– Par conséquent, les rendements réalisés dans le REEE durant les études de l’enfant risque fort d’être imposés au retrait. Ceci crée un incitatif à retirer rapidement les cotisations pour les mettre dans un autre régime enregistré à la place. Par contre, il sera pas nécessairement facile de trouver 50 000$ d’espace de cotisation dans les régimes enregistrés de l’enfant ou des parents à ce moment. Surtout si l’enfant travaille un peu et ne dépense pas tous les PAE qu’il reçoit durant une année, ce qui augmente le besoin en espace de cotisation.

– Toutefois, il ne semble pas être nécessaire de fermer le REEE à la fin des études de l’enfant. Un parent pourrait laisser des cotisations dans le régime et les retirer graduellement après les études de l’enfant, à mesure que de l’espace de cotisation devient disponible ailleurs.

– La déduction de revenu reliée au CELIAPP permet de réduire l’impôt à payer sur les PAE, mais probablement pas l’éliminer complètement si la durée des études est assez courte. Il pourrait être avantageux d’utiliser cette déduction de revenu plus tard, quand l’enfant aura un plus gros revenu provenant de son travail, afin d’avoir une plus grosse déduction. D’un autre coté, prendre la déduction immédiatement permettra d’investir le retour d’impot immédiatement, donc généralement la différence sera pas énorme.

Pour vous aider dans votre plan de décaissement du REEE, je vous invite à regarder le « Bulletin n° 1R3 sur les régimes enregistrés d’épargne-études (REEE) » (source). Vous y trouverez, par exemple, ce qui est considéré comme des dépenses raisonnables ou déraisonnables. Mais, aussi, les seuils annuels pour les PAE (ex. : 28 881 $ pour 2025). Si on prévoit 2 ans d’études au CÉGEP et 4 ans d’études à l’université, on parle de retrait annuel entre 15 000 $ et 20 000 $ pour liquider complètement un REEE de 100 000 $ (subventions et rendements; car les cotisations sont reprises sans impact fiscal). Ainsi, la facture fiscale sera somme toute limitée. Avec une maîtrise, on pourrait même retirer l’entièreté du REEE sans impôt. Je suis d’accord avec vos autres points! Comme on dit souvent, il s’agit d’un « beau problème » à avoir… 🙂

Au plaisir,

R101

Bonjour François,

Vous avez tout à fait raison et on se rejoint à 100% sur l’épargne dans le REEE et l’utilisation des fonds au décaissement (couvrir les études, mais aussi maximiser les CELI/CELIAPP pour leur ouvrir un monde d’opportunités)! Votre enfant vous remerciera! (les miens aussi, je l’espère! 🙂 )

Ici aussi, je n’ai pas (encore) procédé à des calculs précis, car c’est encore loin et les nombreuses hypothèses peuvent changer drastiquement…

Merci pour le témoignage et les informations partagées.

Au plaisir,

R101

P.S. Au printemps 2025, on a visité les différents musées sur le campus de Harvard et on s’est promené sur le campus du MIT. La veille, on était allé au Musée de la science de Boston. Bref, je ne peux pas exclure ces deux universités de mes hypothèses ! 🙂 🙂 🙂