Dernière mise à jour : 14 octobre 2023

Oui, vous avez bien lu! Mes enfants de 6 ans et 2 ans (presque 3) ont déjà 43 500 $ dans leur compte REEE. Pour nous, c’est très important de leur donner l’opportunité d’étudier au niveau scolaire qu’ils voudront. Bien entendu, on ne va pas les forcer à poursuivre des études universitaires. Mais, s’ils le désirent, ils auront les moyens de le faire. Dans cet article, je vous explique pourquoi et comment épargner de l’argent pour les études de vos enfants. Ensuite, je partage une mise à jour de notre objectif d’accumuler 200 000 $ pour les études de nos deux enfants à l’aide du REEE. Finalement, je partage mon simulateur/calculateur de REEE.

À LIRE : Le guide ultime du REEE

Dans cet article :

- Pourquoi et comment épargner 100 000 $ par enfant?

- Pourquoi investir massivement dans le REEE?

- Mise à jour du REEE de nos enfants

- Mon simulateur de REEE

Pourquoi et comment épargner 100 000 $ par enfant?

Voici pourquoi et comment épargner de l’argent pour les études de vos enfants. Dans notre cas, on a pour objectif d’accumuler 200 000 $ dans leur compte REEE (Régime enregistré d’épargne-études), soit 100 000 $ par enfant.

À LIRE : Comment épargner 200 000 $ pour les études de ses enfants?

Le plus beau cadeau à faire à son enfant

Personnellement, je pense qu’offrir l’occasion à ses enfants d’étudier dans le domaine qui les intéresse et au niveau scolaire qui les intéresse est un des plus beaux cadeaux à faire. Beaucoup plus qu’une « poussette jogging 3-dans-1 avec haut-parleurs Bluetooth » quand il/elle est petit(e) ou un vélo à 500 $ quand il/elle apprend à pédaler… 😉

Je ne parle pas (nécessairement) d’épargner 200 000 $ pour leurs études. Mais, d’épargner à la hauteur de vos moyens… (et objectifs)

Comme plusieurs d’entre vous, ce sont mes parents qui ont payé pour mes études. Ils m’ont permis d’étudier dans le domaine qui me passionnait (technologies de l’information) et au niveau scolaire que je voulais (collégial et universitaire). Mieux encore, ils m’ont toujours soutenu et encouragé à poursuivre mes études au niveau supérieur. Je sais qu’ils ont fait beaucoup de sacrifices pour payer mes études et je les remercie du fond du cœur. 🙂

Ma femme et moi voulons offrir la même occasion à nos enfants. S’ils désirent faire des études universitaires, ils auront les moyens de leurs ambitions. 🙂

Ils pourront ainsi terminer leurs études SANS DETTE et commencer à épargner dès qu’ils commenceront à travailler.

À la différence de mes parents, nous voulons épargner l’argent pour les études en avance. Nous utilisons le véhicule fiscal le plus avantageux pour épargner pour les études, c’est-à-dire le Régime enregistré d’épargne-études (REEE).

À LIRE : Le guide ultime du REEE

Pourquoi investir massivement dans le REEE?

Dans notre cas, nous serons de jeunes retraités lorsque nos enfants commenceront leurs études postsecondaires. Je le suis déjà et ma femme le sera elle aussi à ce moment-là.

À LIRE : J’ai pris ma retraite du 9 à 5

Lorsque nos enfants commenceront leurs études postsecondaires, on n’aura plus de revenus d’emploi ou ces derniers ne seront plus aussi stables. Nos revenus proviendront du rendement de nos placements et du décaissement de ces derniers.

Alors, si nous devons décaisser au-delà de 4 % de notre portefeuille net pour payer leurs études de nos enfants, notre capital ne sera pas éternel… Et on ne pourra pas laisser d’héritage. Ce qui serait à l’encontre de notre plan…

À LIRE : La règle du 4 %

Donc, c’est encore plus important dans notre situation d’avoir accumulé cette somme avant que nos enfants commencent leurs études.

Pourquoi épargner 100 000 $ par enfant?

100 000 $, c’est beaucoup, n’est-ce pas?

Selon les plus récentes données de Statistiques Canada (source), le coût des études universitaires (droits de scolaires et frais supplémentaires) est de 4 400 $ par année. Pour un diplôme de premier cycle, on multiplie ce nombre par 3 ou par 4 selon le domaine d’études.

Pour des études aux cycles supérieures, on peut ajouter un autre 4 600 $ par année.

Si l’étudiant n’habite pas chez ses parents (études dans une autre région du Québec, études à l’étranger, etc.), il faut aussi ajouter les frais de subsistance.

Bref, la « facture » peut monter rapidement… Je mets le mot « facture » entre guillemets, parce que la plupart du temps, les études représentent un investissement, pas une dépense.

Finalement, sur le 100 000 $, n’oubliez pas que les cotisations représentent une somme de 47 500 $. Pour ceux et celles qui ne sont pas au courant, les cotisations appartiennent aux souscripteurs (parents), tandis que les subventions et le rendement appartiennent au bénéficiaire (enfant).

Cependant, rien n’empêche que les parents redonnent ce montant à leur enfant… C’est ce que nous voulons faire, si le besoin est là (ex. : études supérieures).

Comment épargner 100 000 $ par enfant?

Comme j’ai mentionné précédemment, j’ai un plan pour épargner 200 000 $ pour les études de nos deux enfants (100 000 $ par enfant).

Personnellement, notre objectif est d’accumuler assez d’argent pour financer les études postsecondaires de nos enfants, incluant les frais afférents.

Le plan est TRÈS simple et consiste en 3 étapes :

- Maximiser les subventions du REEE

- Investir en bourse à long terme

- Attendre

1. Maximiser les subventions du REEE

Premièrement, il faut cotiser le montant d’argent admissible pour maximiser les subventions gouvernementales (SCEE et IQEE) chaque année. Ce montant est de 2500 $ par année par enfant, pour aller chercher 500 $ en subvention de la SCEE (20 %) et 250 $ en subvention de l’IQEE (10 %).

2. Investir en bourse à long terme

Deuxièmement, il faut investir l’argent dans un produit financier simple à gérer, mais qui génère un rendement de 5, 6 ou 7 %. Personnellement, nous avons choisi le FNB d’allocation d’actifs « XEQT » de BlackRock (iShares), mais ce aurait pu être n’importe quel autre fonds indiciel. Voici la liste des FNB d’allocation d’actifs disponibles au Canada.

À LIRE : Comment investir le REEE de son enfant en bourse?

Pour vous aider dans votre choix de plateforme, vous pouvez utiliser mon comparateur de plateformes de courtage.

3. Attendre!

Troisièmement, il faut laisser le temps faire son travail avec les intérêts composés. En d’autres mots, il faut attendre. C’est possiblement l’étape la plus importante. N’essayez pas de synchroniser le marché (« Market Timing ») ou de changer d’un fonds à l’autre. Vous serez gagnant à long terme d’être patient…

Voilà! C’est simple, non?

Mais pour quelles raisons peu de familles sont-elles capables d’épargner une telle somme pour les études de leurs enfants? Il y a plusieurs raisons, mais je pense notamment à :

- Dépenser au lieu d’investir (ne pas maximiser le REEE chaque année, et ainsi, ne pas recevoir le maximum de subventions);

- Ne pas investir le REEE à la bourse (ce n’est pas avec un placement garanti qu’on va générer un rendement intéressant);

- Essayer de synchroniser le marché.

Mise à jour du REEE de nos enfants

Maintenant, passons à la mise à jour du REEE de nos enfants… et de notre objectif d’accumuler 200 000 $ pour leurs études postsecondaires.

Placement en bourse

Nos enfants ont actuellement 6 ans et 2 ans (presque 3). Leur compte REEE familial est investi en bourse dans le FNB « XEQT » de BlackRock (iShares). Ce dernier est un FNB d’allocation d’actifs lancé en 2019 et son ratio de frais de gestion (RFG) est 0,20 %. L’allocation d’actifs de 100 % en actions a été choisie considérant l’horizon de placement de plus de 15 ans.

À LIRE :

En date du 31 juillet 2023, le solde du compte REEE familial de nos enfants est de 43 500 $ (43 535 $ pour être plus précis). De ce nombre, 27 500 $ provient des cotisations, 7 750 $ provient des allocations (SCEE et IQEE) et … 8 250 $ provient du rendement généré par nos placements!

Ils ont déjà beaucoup d’argent à leurs noms! Mais, ce n’est que le début… Il devrait avoir 200 000 $ (et plus) lorsqu’ils auront 18 ans! 😉

Rendement actuel et rendement prévu

Selon mon simulateur/calculateur de REEE, le solde du compte devrait être de 41 837 $ à la fin de l’année 2023 selon un rendement annuel moyen de 5 %. En utilisant plutôt un rendement annuel moyen de 7 %, le solde du compte devrait être de 44 805 $ à la fin de l’année 2023.

Actuellement, le solde (43 500 $) se trouve entre les deux, soit environ 6 % de rendement moyen sur 6 ans. Ce n’est pas mal considérant l’année désastreuse que nous avons connue en 2022 (-11 % pour le FNB « XEQT »).

En investissant le compte REEE de mes enfants dans le FNB « XEQT », je suis convaincu que le rendement annuel moyen sera de 7 % (ou plus) à long terme.

Bref, je confirme qu’on est sur la bonne voie pour atteindre notre objectif. Soit d’accumuler 200 000 $ pour les études postsecondaires de nos deux enfants.

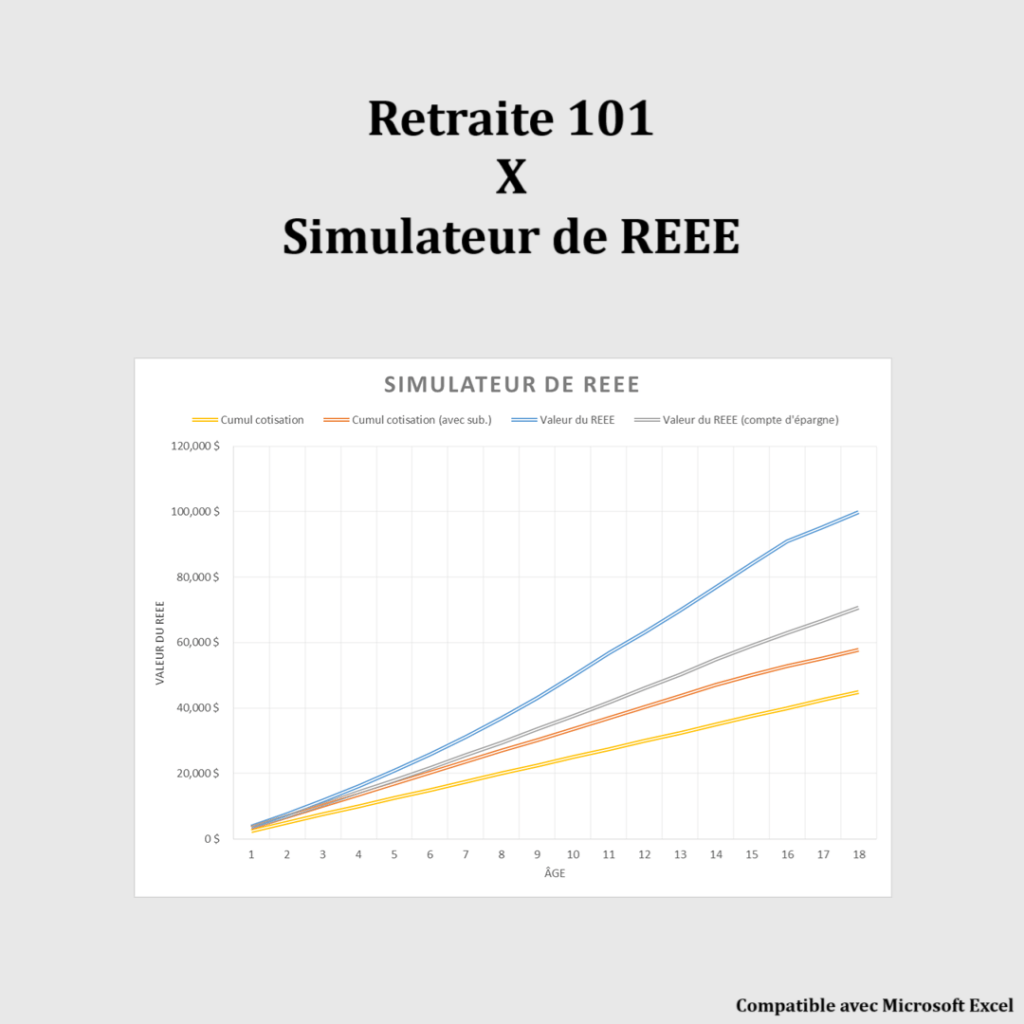

Mon simulateur de REEE

J’ai créé un simulateur de REEE qui inclut toutes les subventions (SCEE de base, SCEE additionnelle, BEC, IQEE de base, IQEE supplémentaire), ce qu’aucun autre calculateur disponible sur Internet ne peut faire ! Plus précisément :

- Subvention canadienne pour l’épargne-études (SCEE) de base : 20%

- SCEE additionnelle : varie entre 0-20% (sur la 1re tranche de 500$), en fonction du revenu net familial

- Bon d’études canadien (BEC) : jusqu’à 2 000$, en fonction du revenu net familial et du nombre d’enfants

- Incitatif québécois à l’épargne-études (IQEE) de base : 10%

- IQEE supplémentaire : varie entre 0-10% (sur la 1re tranche de 500$), en fonction du revenu net familial

Mon simulateur permet aussi d’entrer une cotisation supplémentaire non subventionnée (jusqu’à 14 000$) et de définir un rendement annuel prévu en 3 phases (0-10 ans, 11-15 ans et 16-18 ans). En effet, on devrait généralement réduire le niveau de risque des placements du REEE à l’approche du décaissement (PAE).

Somme toute, le simulateur de REEE a des limites. Par exemple, les cotisations de rattrapage ne sont pas possibles (vous pouvez modifier le tableau de calculs pour simuler un rattrapage). De plus, les cotisations variables d’une année à l’autre ne sont pas possibles (mais, encore une fois, vous pouvez modifier le tableau de calculs pour simuler cette situation).

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Conclusion

La dernière mise à jour du compte REEE de nos enfants remontait à plus de 3 ans (2020).

À LIRE : Wow… Mon enfant de 3 ans a déjà 11k$ en épargne-études!

Je suis donc bien heureux de partager avec vous cette mise à jour, et surtout, de vérifier/confirmer qu’on est sur la bonne voie pour atteindre notre objectif… Soit d’épargner 200 000 $ pour les études postsecondaires de nos deux enfants.

Comme mentionné précédemment, nos enfants ont actuellement 6 ans et 2 ans (presque 3). Leur compte REEE familial est investi en bourse dans le FNB « XEQT » de BlackRock et le solde de leur compte est de 43 500 $ (en date du 31 juillet 2023).

Personnellement, je pense qu’offrir l’occasion à ses enfants d’étudier dans le domaine qui les intéresse et au niveau scolaire qui les intéresse est un des plus beaux cadeaux à faire. C’est une de nos motivations d’investir massivement dans leur compte REEE.

Et vous, épargnez-vous pour les études de vos enfants? Si oui, quel est votre objectif d’épargne? Utilisez-vous le REEE?

Articles connexes

- Le guide ultime du REEE

- Comment épargner 200 000 $ pour les études de ses enfants?

- Wow… Mon enfant de 3 ans a déjà 11k$ en épargne-études!

- Les 3 secrets les mieux gardés du REEE

- Comment investir le REEE de son enfant en bourse?

- Familles à faible revenu : comment épargner dans le REEE

- Ouvrir un REEE avec quelle banque?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour Vincent

Moi aussi j’utilise le Reee pour financer les futurs études de mon garçon né en 2021. Le Reee était ouvert dès les premiers jours de vie et j’investis 2500$ tout les ans au mois de janvier dans un fond d’action j’espère un rendement entre 5 et 7 %

Bonjour Jean-François,

Bravo d’épargner / investir pour financer les futures études de votre garçon. Il vous remerciera lorsqu’il termina ses études sans dette ! 🙂

La suite… Enseigner les bonnes habitudes financières à votre enfant, et aussi, comment utiliser efficacement cette somme d’argent (les PAE peuvent servir à autre chose que les études). Je vais devoir faire de même avec les miens … 🙂

Bonne semaine et au plaisir,

Vincent

Juste un petit commentaire concernant cette phrase que tu as écrite: » Bien entendu, on ne va pas les forcer à poursuivre des études universitaires. » – Moi ma mère m’a obligé de continuer mes études, sinon j’aurais abandonné en secondaire V car je n’étais pas bon (j’ai même coulé mon examen du ministère et du le reprendre pour avoir mon 1er diplôme…). J’ai fait mon entrée au CEGEP, coulé 6 de mes 13 premiers cours… Ensuite ça a débloqué. J’ai fini mon CEGEP, j’ai été engagé par une banque qui croyait en moi et qui m’a fortement suggéré d’aller cherché une formation universitaire. Ce que j’ai finalement fait et réussi(Baccalauréat). Et compléter 37 années de service avec mon employeur. Sans la poussée de ma mère à un moment précis j’aurais baissé les bras et jamais je n’aurais eu la belle carrière qui a suivi. Je ne vous dit pas de les obliger, mais incitez les fortement à continuer. C’est le plus beau cadeau que ma mère m’ait fait. Continuer ce que vous faîte de bien…

Wow! C’est un excellent commentaire / témoignage qui me force effectivement à remettre en question mes propos. Merci beaucoup de me faire réfléchir, mais aussi de faire réfléchir les autres lecteurs et lectrices. Bravo pour votre parcours et bravo à votre mère de vous avoir obligé de continuer vos études.

Bonne semaine et au plaisir,

-Vincent

XEQT, c’est le choix rationnel à faire.

Si le REEE a un bon rendement, il faut faire attention à la limite de retrait du bulletin 1R3, soit environ 27k$ cette année.

Finalement, quand les cotisations ne sont pas admissible à une subvention, ne serait-il pas préférable d’investir toujours dans XEQT mais dans un compte non enregistré pour payer du gain en capital plutôt que de l’impôt au taux marginal sur le rendement obtenu tout en évitant les contraintes du REEE? J’ai de sérieux doutes sur l’intérêt des REEE et REER si on investit dans quelque chose comme XEQT et qu’on reporte le gain en capital.

Je comprends qu’il faut les liquidités mais les contributions ne donnant pas droit à une subvention ne devraient-elles pas être faites au début plutôt qu’à la fin? Encore là, du point de vue fiscal, je ne suis pas sûr que c’est intéressant à cause de la transformation du gain en capital en revenu 100% imposable.

Bonjour Ardbeg,

C’est un excellent point! On parle souvent de l’étape d’accumulation dans le REEE, des subventions (SCEE/IQEE/BEC), du rendement composé sur deux décennies, etc. Mais, on oublie souvent de parler de la phase de décaissement (PAE, limites et contraintes). C’est sur ma liste de lecture … et possiblement que j’écrirai un article à ce sujet.

Effectivement, vous marquez un point important concernant la fiscalité. Au fil des années, j’ai reçu des commentaires et témoignages pour les deux stratégies :

1) Maximiser le REEE (effectuer les cotisations supplémentaires dans les premières années, si possible). 2) Cotiser les sommes dans un compte personnel non enregistré (ou nom de l’enfant ou non).

Je comprends les avantages et désavantages de chacune des stratégies. Mais, pour être honnête, je n’ai jamais procédé à aucun calcul et c’est possiblement au-delà de mes compétences. Avez-vous des sources à partager?

Ma stratégie a changé légèrement au cours des deux dernières années c.-à-d. depuis que j’ai décidé de quitter le travail salarié de 9 à 5 en 2021 (à l’âge de 35 ans). Ma femme et moi générons assez de revenus pour couvrir nos dépenses (« Coast FIRE ») et maximiser le REEE des enfants. Mais, on n’a plus la capacité de maximiser nos autres comptes enregistrés. Ainsi, je ne pense pas mettre au-delà de 36k$/enfant dans le REEE. Tant que les comptes enregistrés ne sont pas maximisés, ce n’est pas un problème (c.-à-d. qu’il est préférable de maximiser les comptes enregistrés, par exemple le CELI). Somme toute, avec un rendement annuel moyen de 6-7 %, le REEE dépassera les 100k$/enfant. Ce qui atteint mon objectif. 🙂

Pour une personne qui maximise tous ses comptes enregistrés, le débat entre les deux stratégies est bel et bien présent. J’aimerais être capable de donner plus d’informations…

Bonne semaine et au plaisir,

-Vincent

Je comprend parfaitement l’importance d’investir dans un REEE pour les études de ses enfants. Je n’avais pas de capacité d’épargne quand mes enfants étaient jeunes, mais j’ai quand même pu payer les études universitaires de ma fille. Je me reprends avec ma petite fille de 4 ans qui a plus de 17 000 $ dans un REEE familial que je gère. Je donne aussi un montant annuel pour le REEE de la petite fille de mon conjoint qui est géré par ses parents. Ça fait partie de ma stratégie de donner à ma famille de mon vivant.

Bravo, c’est très bien Rachelle! Comme mes parents, vous avez réussi à payer les études universitaires de votre fille sans avoir épargné l’argent d’avance. C’est difficile, mais c’est possible. Maintenant, vous le faites pour votre petite fille à l’aide du REEE. C’est encore mieux! Si je comprends bien, vous avez cotisé 12 500 $ dans le REEE et le reste provient des subventions selon un calcul rapide (respectivement, 3 500 $ et 1 000 $). Bravo! Au même rythme, votre petite fille devrait avoir environ 100 000 $ dans son REEE lorsqu’elle commencera ses études postsecondaires (selon le rendement annuel moyen du REEE familial que vous gérez). Bravo! C’est effectivement un beau cadeau à faire de son vivant.

Bonne semaine et au plaisir,

-Vincent

Bonjour,

Super intéressant comme infos,

Petite question : pourquoi continuer d’investir dans le REEE passé l’année 14-15 (plus aucune subventions etc.) vs son propre REER ou CELI? Y-a-t’il un avantage fiscal?

Bonjour Nic,

Il y a des « pour » et des « contre ». Si les autres comptes enregistrés (REER, CELI, CELIAPP …) ne sont pas maximisés, il est généralement plus avantageux de maximiser les comptes enregistrés en premier… Par exemple, les cotisations REER permettent de réduire le revenu imposable, ce qui permet d’augmenter les allocations familiales non imposables (qui peuvent être utilisées à d’autres fins, comme maximiser le REEE).

Lorsque les autres comptes enregistrés (REER, CELI, CELIAPP …) sont maximisés, alors ça devient une analyse individualisée qui prend en compte la fiscalité du parent et de l’enfant (ex. : les revenus futurs (potentiels) de votre enfant lors de ses études). Il n’y a pas de réponse universelle, mais d’autres personnes (comme le commentaire d’Ardbeg ci-dessus) ont apporté de bons points de réflexion …

Idéalement, les cotisations REEE ne donnant pas droit à une subvention (SCEE/IQEE) devraient être effectuées au début (ex. : une cotisation REEE de 16 500 $ la première année, soit 2 500 $ de cotisations subventionnés et 14 000 $ de cotisations excédentaires qui permettront d’atteindre le plafond de cotisation à vie de 50 000 $).

Au plaisir,

-Vincent

Salut Retraite101,

Tout d’abord félicitations pour vos beaux efforts pour vos enfants.

Étant un jeune couple à faible-moyen revenu, je réfléchis beaucoup à une stratégie pour maximiser toutes les subventions gouvernementales selon les courbes de lafferière afin d’optimiser le plus possible nos véhicules de placement. Probablement 60K de revenu familial pour 2023. Je me demandais si tu connais le revenu familial le plus avantageux possible pour diminuer notre taux marginal d’imposition et profiter le plus possible de la tps/tvq crédit solidarité social ACE etc. 40K serait-il excellent ? Ma stratégie est simple. Ayant le revenu le plus élevé —-》8K/AN CELIAPP

—》 2.5K/AN REEE

—》 8@12K/AN REER (En fonction revenu brut et tranches d’imposition)

—》 Le reste dans le CELI

FNB classiques que tu connais déjà.

Pour ma conjointe :

Difficile de discuter de finance avec mais j’aurais aimé établir un plan à base de REEI/CELIAPP/CELI que j’ai en tête mais c’est extrêmement difficile. Juste à entendre le mot argent, elle en a des nausées.

C’est dommage car si j’y arrivais, ce serait des dizaines de milliers de dollars qui s’ajouteraient à notre valeur nette.

Que penses-tu de ma stratégie ?

Dans tous les cas, je sais que tu n’es pas conseiller financier t’inquiète pas et d’ailleurs, je n’ai pas besoin de conseils de la part de vendeurs de fonds communs de placements. Je te demande ton avis sincère tout simplement. Écris le sous forme d’une métaphore par ex que c’est Bob qui réponds. LOL.

Bonne journée.

Bonjour AnonymeFIRE,

Merci beaucoup, c’est gentil! 🙂

Effectivement, je ne peux pas donner de conseils/recommandations financières (c’est interdit par la loi).

Cependant, vous maitrisez (semblez maitriser) les principaux concepts financiers de la finance, de la fiscalité (c’est rare les gens qui me parlent de TEMI/courbes de Laferrière), de l’investissement, des allocations/subventions, etc. … Et vous avez un plan de match qui tient (semble tenir) la route. Donc, je vous dis « Bravo »!

Pour le niveau de revenu idéal pour votre situation, la meilleure approche est de regarder les courbes de Laferrière directement. Dans votre cas, c’est possiblement une des courbes suivantes (à vérifier) : 201, 211, 221, 231, 241, 251.

Je suppose que vous le savez, mais je le mentionne aux bénéfices des autres lecteurs, mais les déductions pour le CELIAPP et le REER peuvent être reportées dans le futur. Oui, à court terme, vous pouvez obtenir un remboursement d’impôt intéressant (et possiblement une augmentation des allocations familiales). Mais, il faut voir l’impact à moyen et long terme… Par exemple, vos revenus seront peut-être plus élevés dans 3-5-10 ans et c’est à ce moment qu’il vaudra la peine de maximiser le CELIAPP/REER et demander les déductions… Du moins, plus qu’actuellement. Bref, c’est un point important à vérifier selon votre situation financière actuelle et future (prévue).

Finalement, je pense que la plus grande réflexion revient à votre situation conjugale. Êtes-vous sur la même « longueur d’onde » votre conjointe et vous concernant les finances? Que sont vos objectifs financiers communs? Êtes-vous mariés ou conjoints de fait? Avez-vous un testament? Avez-vous des assurances (vie/invalidité)? Etc.

Même si votre conjointe à des nausées à parler d’argent, il faut absolument trouver une façon de s’asseoir ensemble et d’en parler calmement. Un plan individuel dans un couple (ou couple avec enfant(s)) n’ira généralement pas loin. Il faut ramer ensemble dans la même direction. Personnellement, c’est ce qui nous a permis d’atteindre l’IF rapidement. On est allé à l’extrême en ayant un seul compte bancaire pour la famille, avec des objectifs détaillés écrits sur papier, en sous-consommant pendant quelques années en épargnant (investissant) plus de 50-60 % de notre revenu familial net. Oui, c’était un peu extrême, mais on l’a fait à deux, on s’est encouragé, on s’est assis régulièrement ensemble pour assurer le suivi, etc.

En espérant que mon commentaire vous aide dans votre réflexion et dans l’élaboration de votre plan.

Bonne semaine et au plaisir.

Au plaisir,

R101

Salut R101,.

J’attends toujours une réponse de ta part bogosse.

S.v.p. On garde le respect sur ce blogue. Je réponds à tous les commentaires, mais le délai de réponse dépend de ma capacité / charge de « travail » à la maison.

Bonne semaine,

-Vincent

Repppooonnnnddddssss moooiii vincennntttt

Je ne sais pas si ce commentaire vient de la même personne que le précédent message (nom d’utilisateur et adresse courriel différente). Mais, comme mentionné à la personne précédente, je demande s.v.p. qu’on garde le respect sur ce blogue. De plus, ce message n’est pas clair (répondre à qui / comment / quand / pourquoi ?). Tous les messages sur cet article ont été répondus, comme toujours …