Oui, vous avez bien lu! Le REEE de mes enfants de 6 ans et 3 ans a atteint la barre des 70 000 $. Pour être plus précis, le solde est redescendu à 69 548 $ avec la journée de vendredi (-0,85 %). Mais, il était à 70 300 $ avant l’ouverture des marchés financiers. Bref, on peut arrondir à 70 000 $. 🙂 Dans cet article, je vous explique pourquoi et comment épargner de l’argent pour les études de vos enfants. Ensuite, je partage une mise à jour de notre objectif d’accumuler 300 000 $ (anciennement 200 000 $) pour les études de nos deux enfants à l’aide du REEE. Je partage notamment le solde et les placements du REEE de nos enfants (octobre 2023). Finalement, je partage mon simulateur/calculateur de REEE.

À LIRE : Le guide ultime du REEE

Pour nous, c’est très important de donner l’opportunité à nos enfants d’étudier au niveau scolaire qu’ils voudront. Bien entendu, on ne va pas les forcer à poursuivre des études universitaires. Mais, s’ils le désirent, ils auront les moyens de le faire…

📩 Abonnez-vous à notre infolettre :

Dans cet article :

- Pourquoi et comment épargner 100 000 $ par enfant (ou plus)?

- Pourquoi investir massivement dans le REEE?

- Mise à jour du REEE de nos enfants (octobre 2023)

- Mon simulateur de REEE

Pourquoi et comment épargner 100 000 $ par enfant (ou plus)?

Voici pourquoi et comment épargner de l’argent pour les études de vos enfants. Dans notre cas, on a pour objectif d’accumuler 200 000 $ dans leur compte REEE (Régime enregistré d’épargne-études), soit 100 000 $ par enfant.

À LIRE : Comment épargner 200 000 $ pour les études de ses enfants?

Note : Avec les changements que je vais expliquer dans cet article, le REEE des enfants va largement dépasser la barre des 200 000 $. En fait, il devrait plutôt atteindre 300 000 $, dont 100 000 $ de cotisations (2 * le plafond à vie du REEE de 50 000 $).

Le plus beau cadeau à faire à son enfant

Personnellement, je pense qu’offrir l’occasion à ses enfants d’étudier dans le domaine qui les intéresse et au niveau scolaire qui les intéresse est un des plus beaux cadeaux à faire. Beaucoup plus qu’une « poussette jogging 3-dans-1 avec haut-parleurs Bluetooth » quand il/elle est petit(e) ou un vélo à 500 $ quand il/elle apprend à pédaler… 😉

Anecdote

Mon plus vieux a appris à pédaler avec un vélo acheté d’occasion pour la modique somme de 20 $. Tandis que mon plus jeune fait du vélo (avec des petites roues) avec un vélo en excellent état trouvé aux ordures… Après avoir utilisé un tricycle d’occasion qui nous avait été donné. Et oui! Pourtant, ils ne sont pas moins bons en vélo que les autres. Au contraire… 😉

Terminer ses études sans dettes

Bref, je ne parle pas (nécessairement) d’épargner 200 000 $ pour leurs études. Mais, d’épargner à la hauteur de vos moyens… (et objectifs)

Comme plusieurs d’entre vous, ce sont mes parents qui ont payé pour mes études. Ils m’ont permis d’étudier dans le domaine qui me passionnait (technologies de l’information) et au niveau scolaire que je voulais (collégial et universitaire). Mieux encore, ils m’ont toujours soutenu et encouragé à poursuivre mes études au niveau supérieur. Je sais qu’ils ont fait beaucoup de sacrifices pour payer mes études et je les remercie du fond du cœur. 🙂

Ma femme et moi voulons offrir la même occasion à nos enfants. S’ils désirent faire des études universitaires, ils auront les moyens de leurs ambitions. 🙂

Ils pourront ainsi terminer leurs études SANS DETTE et commencer à épargner dès qu’ils commenceront à travailler.

À la différence de mes parents, nous voulons épargner l’argent pour les études en avance. Nous utilisons le véhicule fiscal le plus avantageux pour épargner pour les études, c’est-à-dire le Régime enregistré d’épargne-études (REEE).

À LIRE : Le guide ultime du REEE

Pourquoi investir massivement dans le REEE?

Dans notre cas, nous serons de jeunes retraités lorsque nos enfants commenceront leurs études postsecondaires. Je le suis déjà et ma femme le sera elle aussi à ce moment-là.

À LIRE : J’ai pris ma retraite du 9 à 5

Lorsque nos enfants commenceront leurs études postsecondaires, on n’aura plus de revenus d’emploi ou ces derniers ne seront plus aussi stables. Nos revenus proviendront du rendement de nos placements et du décaissement de ces derniers.

Alors, si nous devons décaisser au-delà de 4 % de notre portefeuille net pour payer leurs études de nos enfants, notre capital ne sera pas éternel… Et on ne pourra pas laisser d’héritage. Ce qui serait à l’encontre de notre plan…

À LIRE : La règle du 4 %

Donc, c’est encore plus important dans notre situation d’avoir accumulé cette somme avant que nos enfants commencent leurs études.

Pourquoi épargner 100 000 $ par enfant?

100 000 $, c’est beaucoup, n’est-ce pas?

Selon les plus récentes données de Statistiques Canada (source), le coût des études universitaires (droits de scolaires et frais supplémentaires) au Québec est de 4 500 $ par année. Pour un diplôme de premier cycle, on multiplie ce nombre par 3 ou par 4 selon le domaine d’études. Au total, c’est entre 13 500 $ et 18 000 $.

Pour des études aux cycles supérieures, c’est environ 4 600 $ par année. Ainsi, pour une maitrise de deux ans, cela représente un total de 9 200 $.

Si l’étudiant n’habite pas chez ses parents (études dans une autre région du Québec, études à l’étranger, etc.), il faut aussi ajouter les frais de subsistance.

Bref, la « facture » peut monter rapidement… Je mets le mot « facture » entre guillemets, parce que la plupart du temps, les études représentent un investissement, pas une dépense.

Finalement, sur le 100 000 $, n’oubliez pas que les cotisations représentent une somme (maximale) de 50 000 $. Pour ceux et celles qui ne sont pas au courant, les cotisations appartiennent aux souscripteurs (parents), tandis que les subventions et le rendement appartiennent au bénéficiaire (enfant).

Cependant, rien n’empêche que les parents redonnent ce montant à leur enfant… C’est ce que nous voulons faire, si le besoin est là (ex. : études supérieures).

Comment épargner 100 000 $ par enfant?

Comme j’ai mentionné précédemment, j’ai un plan pour épargner 200 000 $ pour les études de nos deux enfants (100 000 $ par enfant).

Note : Avec les changements que je vais expliquer un peu plus loin, le REEE des enfants va largement dépasser la barre des 200 000 $. En fait, il devrait plutôt atteindre 300 000 $, dont 100 000 $ de cotisations (2 * le plafond à vie du REEE de 50 000 $).

Personnellement, notre objectif est d’accumuler assez d’argent pour financer les études postsecondaires de nos enfants, incluant les frais afférents.

Le plan est TRÈS simple et consiste en 3 étapes :

- Maximiser les subventions du REEE

- Investir en bourse à long terme

- Attendre

1. Maximiser les subventions du REEE

Premièrement, il faut cotiser le montant d’argent admissible pour maximiser les subventions gouvernementales (SCEE et IQEE) chaque année.

Ce montant est de 2500 $ par année par enfant, pour aller chercher 500 $ en subvention de la SCEE (20 %) et 250 $ en subvention de l’IQEE (10 %).

2. Investir en bourse à long terme

Deuxièmement, il faut investir l’argent dans un produit financier simple à gérer, mais qui génère un rendement de 5, 6 ou 7 %.

Personnellement, nous avons choisi le FNB d’allocation d’actifs « XEQT » de BlackRock (iShares), mais ce aurait pu être n’importe quel autre fonds indiciel. Voici la liste des FNB d’allocation d’actifs disponibles au Canada.

À LIRE : Comment investir le REEE de son enfant en bourse?

Pour vous aider dans votre choix de plateforme, vous pouvez utiliser mon comparateur de plateformes de courtage.

3. Attendre!

Troisièmement, il faut laisser le temps faire son travail avec les intérêts composés. En d’autres mots, il faut attendre. C’est possiblement l’étape la plus importante. N’essayez pas de synchroniser le marché (« Market Timing ») ou de changer d’un fonds à l’autre. Vous serez gagnant à long terme d’être patient…

À LIRE : Qu’est-ce qu’une stratégie d’achats périodiques par sommes fixes

Voilà! C’est simple, non?

Mais pour quelles raisons peu de familles sont-elles capables d’épargner une telle somme pour les études de leurs enfants? Il y a plusieurs raisons, mais je pense notamment à :

- Dépenser au lieu d’investir (ne pas maximiser le REEE chaque année, et ainsi, ne pas recevoir le maximum de subventions);

- Ne pas investir le REEE en bourse (ce n’est pas avec un placement garanti qu’on va générer un rendement intéressant);

- Essayer de synchroniser le marché.

Mise à jour du REEE de nos enfants (octobre 2023)

Maintenant, passons à la mise à jour du REEE de nos enfants (au 13 octobre 2023)… et de notre objectif d’accumuler 300 000 $ (anciennement 200 000 $) pour leurs études postsecondaires.

Placement en bourse

Nos enfants ont actuellement 6 ans et 3 ans. Leur compte REEE familial est investi en bourse dans le FNB « XEQT » de BlackRock (iShares).

Ce dernier est un FNB d’allocation d’actifs lancé en 2019 et son ratio de frais de gestion (RFG) est 0,20 %. L’allocation d’actifs de 100 % en actions a été choisie considérant l’horizon de placement de 15 ans.

À LIRE : Qu’est-ce qu’un FNB de répartition d’actifs?

À LIRE : XEQT vs VEQT. Lequel choisir?

En date du 13 octobre 2023, le solde du compte REEE familial de nos enfants est de 70 000 $ (69 548 $ pour être plus précis). De ce nombre :

- 55 500 $ provient des cotisations;

- 7 750 $ provient des allocations (SCEE et IQEE);

- 6 298 $ provient du rendement généré par nos placements.

Les cotisations de 55 000 $ s’expliquent par les changements expliqués dans la prochaine section, notamment l’ajout de 28 000 $ en septembre 2023 (soit 14 000 $ par enfant).

Bref, ils ont déjà beaucoup d’argent à leurs noms! Mais, ce n’est que le début… Il devrait avoir 300 000 $ lorsqu’ils auront 18 ans! 😉

Changement dans notre stratégie pour le compte REEE familial

Initialement, notre objectif était d’accumuler 200 000 $ pour les études postsecondaires de nos deux enfants. Maintenant, cet objectif a été révisé à 300 000 $, et ce, avec un simple changement d’allocation de nos actifs.

Comme mentionné précédemment, nous avons fait un retrait du compte non enregistré et nous avons déplacé une somme de 28 000 $ dans le compte REEE familial, soit 14 000 $ par enfant.

Bien entendu, il s’agit d’une cotisation non subventionnée.

Pour comprendre la stratégie, voici un rappel des limites du REEE …

Rappel sur les limites du REEE

Le régime enregistré d’épargne-études (REEE) est un compte utilisé pour épargner pour les études postsecondaires de son enfant. Les revenus accumulés dans le REEE sont exempts d’impôt tant qu’il demeure dans le REEE. Il existe plusieurs subventions gouvernementales pour les REEE, comme la SCEE, le BEC et l’IQEE.

Le REEE a un plafond de cotisation à vie de 50 000 $ par enfant. Les subventions gouvernementales ont, elles aussi, un plafond à vie, soit 7 200 $ pour la SCEE (Canada) et 3 600 $ pour l’IQEE (Québec). Les subventions maximales sont atteintes avec des cotisations REEE de l’ordre de 36 000 $.

Ainsi, beaucoup de personnes oublient le plafond de cotisations de 50 000 $ et ne cotisent pas au REEE au-delà des 36 000 $. Même si les cotisations entre 36k$ et 50k$ ne sont pas subventionnées, il peut être avantageux pour plusieurs familles de procéder ainsi. Si vous avez les moyens, bien entendu… Par exemple, si tous les comptes enregistrés sont maximisés et que vous n’avez pas de passifs. Les intérêts générés sur ce 14k$ (50000 – 36000 = 14000 $) seront à l’abri de l’impôt jusqu’au retrait par le bénéficiaire (l’enfant). Lorsque l’enfant sera aux études postsecondaires, le souscripteur (le parent) reprendra cette somme de 14k$.

La question est de savoir ce qui est le plus avantageux entre investir cette somme d’argent dans un compte non enregistré (profiter du taux d’imposition « réduit » sur les revenus de dividendes ou les gains en capital) ou dans le REEE sans subvention. C’est du cas par cas…

À LIRE : Le guide ultime du REEE

Explications pour la cotisation supplémentaire de 28 000 $ dans le compte REEE

Comme mentionné précédemment, on a effectué en septembre 2023 une cotisation de 28 000 $ dans le compte REEE familial de nos deux enfants. Cela représente 14 000 $ par enfant, soit la différence entre le plafond de cotisation à vie d’un REEE (50 000 $) et le montant qui permet de maximiser les subventions fédérales et provinciales (36 000 $) – comme expliqué dans la section précédente.

Ainsi, cet ajout de 14 000 $ par enfant, en plus des cotisations de 2 500 $ par enfant par année que nous allons continuer au cours des prochaines années, nous permettra d’atteindre le plafond à vie de cotisation REEE. Soit, 50 000 $ par enfant.

D’ici la période de décaissement du REEE (PAE), il y aura du rendement composé généré à l’abri de l’impôt. Ce rendement appartient aux enfants et sera utilisé pour leurs frais de scolarité, frais afférents aux études… ou une aide supplémentaire dans la vie! 🙂

Si cette cotisation supplémentaire (non subventionné) de 14 000 $ est effectuée lors de la première année, on parle d’une somme de 47 319 $ à 18 ans avec un rendement annuel moyen de 7 %.

Dans notre cas, nos enfants ont 6 ans et 3 ans. Alors, avec un horizon de placement de 12 ans et 15 ans respectivement, on parle d’une somme de 31 530 $ pour le plus vieux et 38 626 $ pour le plus jeune.

C’est une somme additionnelle non négligeable. Merci au rendement composé! 🙂

On avait cette somme d’argent dans mon compte personnel non enregistré, alors on est aussi bien de l’utiliser pour nos enfants. On est déjà dans une bonne position financière et on voudrait que nos enfants le soient davantage. C’est notre façon de voir les choses… Votre opinion sera peut-être différente…

Rendement actuel et rendement prévu

Selon mon simulateur/calculateur de REEE, le solde du compte devrait être de 71 237 $ à la fin de l’année 2023 selon un rendement annuel moyen de 5 %. En utilisant plutôt un rendement annuel moyen de 7 %, le solde du compte devrait être de 74 765 $ à la fin de l’année 2023.

Actuellement, le solde (69 548 $) se trouve sous les cibles ci-dessous. Mais, ce n’est pas mal considérant l’année désastreuse que nous avons connue en 2022 (-11 % pour le FNB « XEQT »), sans parler du mois de septembre 2023 (-3,48 % depuis un mois).

En utilisant le cours achat/vente du FNB « XEQT » d’il y a un mois, le compte REEE familial aurait un solde de 72 248 $…

En investissant le compte REEE de mes enfants dans le FNB « XEQT », je suis convaincu que le rendement annuel moyen sera de 7 % à long terme.

Bref, je confirme qu’on est sur la bonne voie pour atteindre notre objectif. Soit d’accumuler 300 000 $ pour les études postsecondaires de nos deux enfants.

Projections

Voici 3 projections, avec des rendements allant de 5 % à 7 %.

- Premièrement, avec un rendement annuel moyen de 5 % (et la cotisation supplémentaire de 14 000 $ par enfant), le REEE familial devrait atteindre 250 000 $.

- Deuxièmement, avec un rendement annuel moyen de 6 %, le REEE familial devrait atteindre 286 000 $.

- Troisièmement, avec un rendement annuel moyen de 7 %, le REEE familial devrait atteindre 330 000 $.

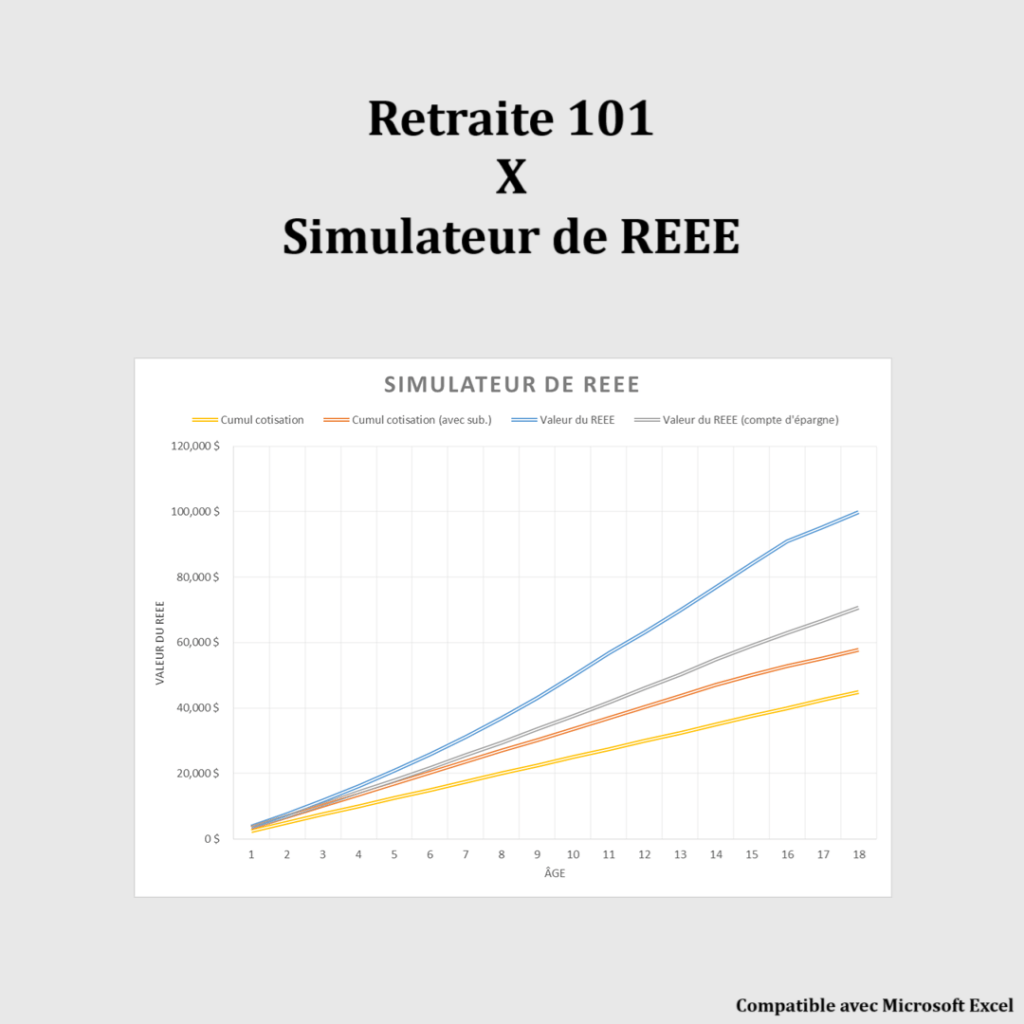

Mon simulateur de REEE

J’ai créé un simulateur de REEE qui inclut toutes les subventions (SCEE de base, SCEE additionnelle, BEC, IQEE de base, IQEE supplémentaire), ce qu’aucun autre calculateur disponible sur Internet ne peut faire ! Plus précisément :

- Subvention canadienne pour l’épargne-études (SCEE) de base : 20%

- SCEE additionnelle : varie entre 0-20% (sur la 1re tranche de 500$), en fonction du revenu net familial

- Bon d’études canadien (BEC) : jusqu’à 2 000$, en fonction du revenu net familial et du nombre d’enfants

- Incitatif québécois à l’épargne-études (IQEE) de base : 10%

- IQEE supplémentaire : varie entre 0-10% (sur la 1re tranche de 500$), en fonction du revenu net familial

Mon simulateur permet aussi d’entrer une cotisation supplémentaire non subventionnée (jusqu’à 14 000$) et de définir un rendement annuel prévu en 3 phases (0-10 ans, 11-15 ans et 16-18 ans). En effet, on devrait généralement réduire le niveau de risque des placements du REEE à l’approche du décaissement (PAE).

Somme toute, le simulateur de REEE a des limites. Par exemple, les cotisations de rattrapage ne sont pas possibles (vous pouvez modifier le tableau de calculs pour simuler un rattrapage). De plus, les cotisations variables d’une année à l’autre ne sont pas possibles (mais, encore une fois, vous pouvez modifier le tableau de calculs pour simuler cette situation).

Simulateur de REEE

Mon simulateur de REEE inclut toutes les subventions, contrairement aux autres calculateurs disponibles sur Internet : BEC, SCEE de base, SCEE additionnelle, IQEE de base et IQEE supplémentaire.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Aperçu de ma boutique en ligne.

Conclusion

La dernière mise à jour du compte REEE de nos enfants remontait à plus de 3 ans (2020).

À LIRE : Wow… Mon enfant de 3 ans a déjà 11k$ en épargne-études!

Je suis donc bien heureux de partager avec vous cette mise à jour, et surtout, de vérifier/confirmer qu’on est sur la bonne voie pour atteindre notre objectif… Soit d’épargner 300 000 $ pour les études postsecondaires de nos deux enfants.

Comme mentionné précédemment, nos enfants ont actuellement 6 ans et 3 ans. Leur compte REEE familial est investi en bourse dans le FNB « XEQT » de BlackRock (iShares).

Le solde du compte REEE de nos enfants (au 13 octobre 2023) est de 69 548 $.

Personnellement, je pense qu’offrir l’occasion à ses enfants d’étudier dans le domaine qui les intéresse et au niveau scolaire qui les intéresse est un des plus beaux cadeaux à faire. C’est une de nos motivations d’investir massivement dans leur compte REEE.

Et vous, épargnez-vous pour les études de vos enfants? Si oui, quel est votre objectif d’épargne? Utilisez-vous le REEE?

Articles connexes

- Le guide ultime du REEE

- Comment épargner 200 000 $ pour les études de ses enfants?

- Wow… Mon enfant de 3 ans a déjà 11k$ en épargne-études!

- Mes enfants ont 43 500 $ dans leur compte REEE

- Les 3 secrets les mieux gardés du REEE

- Comment investir le REEE de son enfant en bourse?

- Familles à faible revenu : comment épargner dans le REEE

- Ouvrir un REEE avec quelle banque?

Meilleure Offre

| 💰 Recevez une prime allant jusqu’à 3 % lorsque vous vous inscrivez et transférez un compte admissible chez Wealthsimple avant le 31 mars 2026. Entrez mon code «SSMJWA» pour une prime supplémentaire de 25$. |

Les outils que j’ai créés pour vous aider 💻

Mes outils pour simplifier vos finances et atteindre vos objectifs :

- Outil de budget 🏷 20% de rabais avec le code «BUDGET20» (jusqu’au 31 janv. 2026)

- Outil de calcul de l’actif net

- Bilan patrimonial

- Calculateur CoastFIRE

- Simulateur de REEE

- Simulateur de décaissement

- Outil pour estimer le RREGOP

- Calculateur Taux d’épargne

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Les produits sont offerts pour un usage personnel seulement. De plus, ces outils ne constituent pas des conseils financiers.

Salut Vincent, excellent article (comme d’habitude )!

Il y a un point que tu mentionnes rapidement et que la majorité ne va peut-être pas remarquer : le 14k$ supplémentaire, dans quel cas c’est mieux de le garder dans notre compte non-enregistré?

Je suis un peu dans la même situation que toi, tout mes comptes enregistré sont maximisés et j’ai un bon coussin dans des placements mon-enregistrés. J’ai parlé de cette idée du 14k$ à mon planificateur financier et il ne me le suggérait pas. C’est effectivement du cas par cas, mais voici ses arguments pour notre situation:

– Rendements de notre compte non-enregistré vont être majoritairement du gain en capital imposé à 50%.

– Rendements dans le REEE va être un revenu pour notre enfant, imposé a 100% à son taux d’imposition. La prémisse étant que son revenu va être moins que le nôtre.

– Voulant prendre une retraite précosse, on devrait être capable de réduire notre revenu à la retraite en modulant nos retraits entre nos comptes non-enregistré, REER et CELI, donc potentiellement avoir un petit revenu imposable.

– Les ados et jeune adulte travaillent de plus en plus jeune avec des salaires d’été et de fin de semaine non-négligeable. Est-ce qu’ajouter un revenu avec le retrait des rendements REEE ne va pas leur faire payer plus d’impôt qu’à nous?

Là est toute la question!!

Pour l’instant on n’a pas fait le saut du 14k$, mais c’est juste un ‘feeling’… Je n’ai pas vu de tableau Excel qui montre où est la ligne entre l’avantage de l’un vs l’autre. En fait, il faut tenir compte de variables qu’on ne connait pas vraiment… (Ex: Revenu de notre enfant pendant ses études)

Merci pour tes articles.

Stéphane

Bonjour Stéphane,

C’est un excellent commentaire et tu as tout à fait raison! Ton planificateur financier aussi. Les points mentionnés sont tous des faits véridiques!

L’exception était le dernier point (« Les ados et jeune adulte travaillent de plus en plus jeune avec des salaires d’été et de fin de semaine non négligeable ») – même si c’est basé sur des données qui confirment effectivement cette tendance. Mais, c’est justement sur ce point que la décision peut balancer d’un côté comme de l’autre. D’ailleurs, c’est une des variables les plus importantes… et comme tu le mentionnes, c’est celle dont on n’a aucun moyen de savoir d’avance (surtout, à l’âge de mes enfants, soit 6 ans et 3 ans). Ce serait si mes enfants avaient 13 ans et 10 ans, mais là, la prémisse de rendement composé (exponentiel) ne tiendrait plus la route compte tenu de l’horizon de placement réduit.

Je pense (~opinion~) que c’est une décision à prendre dans les premières années de vie, sinon de ne pas opter pour cette stratégie. Comme tu mentionnes, je n’ai pas vu de tableau statique ou dynamique qui montre où est la ligne entre l’avantage de l’un versus l’autre.

Personnellement, j’ai utilisé la stratégie du pire scénario c.-à-d. dans le pire des cas, que se passera-t-il? Si l’enfant ne fait pas d’études postsecondaires, je reprends mes cotisations sans rendement pendant X années. Cet argent aura perdu de la valeur par rapport à l’inflation. Mais, ce n’est pas cela qui viendra anéantir mon projet de retraite anticipée. Bien entendu, 14 000 $ n’est pas une petite somme d’argent. Mais, c’est un montant marginal en comparaison avec le reste… (actif net et portefeuille net). Maintenant, quel est le meilleur scénario? C’est celui que j’explique dans l’article. Est-ce qu’il y a plus d’opportunités que de risques? À mon avis, oui.

C’est ainsi que ma décision a été prise… J’ai décidé de prendre le « risque ». Mais, effectivement, c’est du cas par cas.

Bon weekend et au plaisir,

R101

Très intéressant mais trop de publicités durant la lecture.

Merci Ghyslain.

Les bannières publicitaires sont ajoutées automatiquement par ma régie publicitaire. Ce n’est pas le modèle d’affaires idéal, mais les revenus publicitaires me permettent de rédiger du contenu publié gratuitement sur mon blogue. Actuellement, mon blogue génère des revenus sous 3 formes : les revenus publicitaires, les revenus d’affiliations et les revenus d’abonnement. Plus d’informations ici : Comment je gagne des revenus avec mon blogue?

D’ailleurs, une de ces formes de revenu (abonnement BuymeaCoffee) a été ajoutée avec un objectif bien précis… Moi non plus, je n’aime pas les bannières publicitaires. L’équilibre est important pour ne pas nuire à l’expérience utilisateur. Ce que je voudrais, honnêtement, serait de remplacer les revenus publicitaires (Ezoic & Google AdSense) par les revenus d’abonnements (supporteurs/abonnements). Plus d’informations ici : Lancement des abonnements BuymeaCoffee et Facebook

J’ai un objectif de revenu mensuel désiré sur ma page BuymeaCoffee et c’est ainsi que je peux suivre l’atteinte de cet objectif…

Merci beaucoup et bon week-end.

R101

Merci pour le partage du simulateur!

Pour répondre à la question, 114k…. à 18 ans. En effet le facteur de l’âge du début des retraits (et la séquence de ceux-ci) est très important.

Ainsi, c’est presqu’une certitude que ton 300k$ sera dépassé, surtout si tes enfants sont en mesure de faire leurs études collégiales à proximité ce qui ne devrait pas nécessiter de retraits considérant l’abordabilité des études collégiales.

C’est d’ailleurs la situation que j’ai connue, ainsi j’ai pu retarder mes retraits le plus possible pour maximiser la valeur du REEE pour le bénéficiaire (moi), une stratégie logique dans un contexte de solde passablement moins élevé que ce que les lecteurs de ce blogue anticipent pour leurs enfants 😉 .

Merci encore pour ce partage, je suis certain qu’en voyant l’éventuel résultat, ça encourage plusieurs à cotiser pour leurs enfants!

Bonjour DC,

Ça me fait plaisir. Si vous voyez des corrections ou améliorations possibles au simulateur, s.v.p. faites-moi savoir. 🙂

Si l’entièreté du 300k$ n’est pas utilisée, ça pourrait être une bonne mise de fonds pour mes enfants pour l’achat de leur première propriété (chacun). Bien entendu, en utilisant le CELIAPP au passage pour bénéficier des autres avantages qu’il apporte… 🙂

Merci pour votre témoignage concernant le REEE. C’est un bel exemple de l’avantage considérable de poursuivre ses études postsecondaires à proximité de la maison familiale (de continuer d’y vivre pour réduire les frais afférents aux études) et ainsi de retarder les retraits du REEE (PAE) pour laisser l’argent continuer de générer du rendement à l’abri de l’impôt! 🙂

Bon weekend et au plaisir,

R101