Dernière mise à jour le 20 octobre 2023

Dans cet article, je partage une mise à jour de mon portefeuille d’investissement (au 31 juillet 2023), incluant les comptes enregistrés (CELI, REER et REEE), le régime de retraite à prestations déterminées (RREGOP), les comptes non enregistrés, les placements dans CRCD et les cryptomonnaies. De plus, j’en profite pour réexpliquer ma stratégie d’investissement simple et efficace.

Dans le but d’attirer votre attention, je vous mentionne immédiatement les chiffres sommaires. En date du 31 juillet 2023, on a 1 059 826 $ en actifs et 64 315 $ en passifs, pour un actif net de 995 511 $. Oui, presque un million de dollars en actif net! Notre portefeuille net, quant à lui, est de 696 296 $.

Mais, avant de partager cette mise à jour de mon portefeuille d’investissement (juillet 2023), je vous résume ma stratégie d’investissement en quelques lignes…

Stratégie d’investissement

Ma stratégie d’investissement est passive, simple (voire paresseuse) et efficace!

Je n’ai PAS besoin de lire des états financiers, de faire des analyses microéconomiques et macroéconomiques, de faire des recherches sur des titres de sociétés, d’essayer de synchroniser le marché, de rééquilibrer mon portefeuille, de faire des analyses techniques, etc. Je laisse ce plaisir aux autres… 🙂

En pratique, j’investis dans un seul FNB d’allocation d’actifs par compte d’investissement. Il s’agit du FNB « XEQT » (BlackRock Canada) dans tous mes comptes, à l’exception du FNB « HGRO » (Horizons) pour mes comptes non enregistrés.

À LIRE : Qu’est-ce qu’un FNB de répartition d’actifs?

Auparavant, je procédais à des achats importants (« Lump Sum ») en début d’année pour les comptes CELI et REEE. Puis, je procédais à des achats périodiques (DCA ou « Dollar-Cost Averaging ») au cours de l’année pour les autres comptes d’investissement et les cryptomonnaies.

À LIRE : Qu’est-ce qu’une stratégie d’achats périodiques par sommes fixes?

Cependant, maintenant que je suis retraité du 9 à 5 (depuis mai 2021) que je n’ai plus autant de revenus, je procède uniquement à des achats périodiques pour les CELI et REEE.

Finalement, à partir de 2023, je commence à décaisser progressivement mon REER. Mon premier retrait a été effectué en janvier 2023 et a servi à maximiser mon CELI et le REEE des enfants.

À LIRE : Mon premier retrait REER (à 37 ans)

Bien entendu, le montant retiré de mon REER prend en considération mon TEMI (ex. : pour limiter l’impact sur les allocations pour enfants).

À LIRE : Les fabuleuses courbes de Claude Laferrière

Mise à jour de mon portefeuille d’investissement (juillet 2023)

En date du 31 juillet 2023, on a 1 059 826 $ en actifs et 64 315 $ en passifs, pour un actif net de 995 511 $. Oui, presque un million de dollars en actif net! Notre portefeuille net, quant à lui, est de 696 296 $.

À LIRE : Actif net vs Portefeuille net – Quelle est la différence?

Maintenant, voici la mise à jour de mon portefeuille d’investissement incluant les comptes enregistrés (CELI, REER et REEE), le régime de retraite à prestations déterminées (RREGOP), les comptes non enregistrés, les placements dans CRCD et les cryptomonnaies.

Notez que cette mise à jour exclut les actifs comme la maison et l’auto. On parle uniquement de placements / d’investissements!

Compte d’épargne libre d’impôt (CELI)

Pour mon compte d’épargne libre d’impôt (CELI), j’investis dans un seul FNB d’allocation d’actifs. Ce dernier est le FNB « XEQT » d’iShares (BlackRock Canada), qui est un fonds avec une allocation en actions de 100 %. Il a été lancé en 2019 et le ratio de frais de gestion (RFG) est 0,20 %.

La valeur actuelle de mon CELI est de 109 521 $.

À LIRE : XEQT vs VEQT – Lequel choisir?

Le CELI de ma femme est investi lui aussi dans un seul FNB d’allocation d’actifs. Initialement, elle avait choisi le FNB « XGRO » d’iShares (BlackRock Canada), qui est un fonds à 80 % d’actions et 20 % d’obligation. Mais, elle a changé pour le FNB « XEQT » au cours de l’année 2021, considérant l’horizon de placement (15+ ans).

La valeur actuelle du CELI de Mme R101 est de 83 224 $.

Régime enregistré d’épargne-retraite (REER)

Pour mon REER, j’investis dans un seul FNB d’allocation d’actifs. Ce dernier est, encore une fois, le FNB « XEQT » d’iShares, qui est un fonds avec une allocation en actions de 100 %. La majorité des sommes de mon REER était le REER collectif que j’avais avec mon ancien employeur, qui a été transféré dans mon compte de courtage chez Disnat au cours de l’automne 2022.

À LIRE : Qu’est-ce qu’un REER collectif?

La valeur actuelle de mon REER est de 290 543 $.

Ma femme participe au RREGOP, alors elle n’a pas beaucoup d’argent investi dans un REER. Cependant, elle a un compte REER avec le Fonds de solidarité FTQ et un autre avec Wealthsimple Trade (*) (depuis 2023).

La valeur actuelle du REER de Mme R101 est de 17 080 $.

Au cours des prochaines années, son REER devrait continuer d’augmenter à un rythme de 5 000 $ par année (prélèvements automatiques sur la paie pour le Fonds FTQ) plus le rendement.

De plus, il est possible qu’elle effectue d’autres cotisations dans son REER chez WST pour réduire son revenu imposable (et ainsi augmenter les allocations familiales que l’on reçoit).

Régime enregistré d’épargne-études (REEE)

Nous avons 5 comptes REEE, soit un compte REEE familial pour nos 2 enfants, puis 4 comptes REEE pour nos 4 filleules et filleuls.

Ces derniers sont tous investis dans le FNB « XEQT » (BlackRock Canada), considérant l’horizon de placement de plus de 15 ans.

Le compte REEE qui nous intéresse le plus est bien entendu celui de nos enfants.

La valeur actuelle de leur REEE familial est de 43 535 $ et la valeur des cotisations (qui se retrouve dans notre bilan financier) est de 27 500 $.

À LIRE : Mes enfants ont 43 500 $ dans leur compte REEE

Nos enfants ont 6 ans et 2 ans (presque 3). Ils ont déjà beaucoup d’argent à leurs noms! 😉

Cependant, notre objectif est d’épargner 200 000 $ pour leurs études dans le REEE familial.

À LIRE : Comment épargner 200 000 $ pour les études de ses enfants?

Régime de retraite à prestations déterminées (RRPD)

Ma femme est infirmière et elle cotise ainsi au Régime de retraite des employés du gouvernement et des organismes publics (RREGOP).

La valeur actuelle de son RREGOP est de 29 900 $.

À LIRE : Comment inclure le RREGOP dans l’actif net?

Note : À partir du 1er janvier 2022, on utilise une estimation de la « Valeur de transfert du RREGOP » dans notre bilan financier. Cette dernière correspond aux cotisations et intérêts (disponibles dans le relevé annuel) multipliés par 1,75, puis arrondis à la tranche de 100 $ la plus proche. Cette valeur de transfert est plus représentative de la valeur réelle de l’actif.

La « valeur de transfert du RREGOP » est utilisée dans notre bilan, car ma femme n’a pas l’intention de travailler comme infirmière jusqu’à l’âge de 55 ans (âge minimum pour obtenir une rente différée avec réduction/pénalité de 6 % par année) … Encore moins jusqu’à l’âge de 61 ans (rente sans réduction). Elle a plutôt l’intention d’arrêter bien avant… Alors, la valeur de sa rente sera transférée dans un compte de retraite immobilisé (CRI). Pour le moment, elle veut continuer de travailler à temps plein jusqu’à l’âge de 40 ans (elle a 35 ans actuellement). Mais, elle aime tellement son métier et son emploi actuel que je doute qu’elle veuille arrêter à 40 ans… À suivre.

Compte personnel non enregistré

Pour mon compte personnel non enregistré, j’investis dans un seul FNB d’allocation d’actifs. Ce dernier est le FNB « HGRO » (Horizons), qui est un fonds avec une allocation en actions de 100 %. J’ai choisi le FNB « HGRO » au lieu de « XEQT », car c’est un fonds avantageux fiscalement parlant pour les comptes non enregistrés à cause de sa structure « TRI ».

À LIRE : Pourquoi j’ai choisi HGRO dans mon compte non enregistré?

À LIRE : Est-ce la fin du FNB HGRO?

Le ratio de frais de gestion (RFG) du FNB « HGRO » est sujet aux frais des FNB sous-jacents. Mais, selon le site Internet d’Horizons, il est d’environ 0,17 %, sans dépasser 0,19 %. De plus, il faut ajouter les frais d’opérations de 0,28 %. Au total, les frais de ce FNB d’allocation d’actifs sont d’environ 0,45 %.

La valeur actuelle de mon compte personnel non enregistré est de 101 758 $.

Comme expliqué dans un récent article, j’ai l’intention de vendre une majeure partie de mon investissement dans le FNB « HGRO ». Ce n’est pas encore confirmé. Si c’est le cas, je vais utiliser ces fonds pour terminer de rembourser mon hypothèque (plus rapidement que prévu) et placer des sommes supplémentaires dans le REEE des enfants. À suivre …

Capital régional et coopératif Desjardins (CRCD)

Mes placements dans CRCD (Capital Régional et Coopératif Desjardins) sont estimés à 6 300 $.

À LIRE : Pourquoi et comment investir dans CRCD?

Je dis que c’est une estimation, car je ne suis pas client de Desjardins et je n’ai pas accès à AccèsD. Ainsi, je ne connais pas la valeur réelle de ce placement. Comme c’est une petite somme, je ne prends pas le temps de faire les démarches pour connaître la valeur réelle (oui, je suis un peu paresseux). Lorsque les termes respectifs de 7 ans seront terminés, j’aurai une meilleure idée (2026 et 2027).

Je vous rappelle que j’ai investi dans CRCD en 2019 et 2020 (cotisation maximale de 3000 $ chaque année). Depuis 2021, j’ai pris ma retraite et je n’épargne pas au-delà des comptes CELI et REEE (lorsque ces derniers sont maximisés). Ainsi, je n’investis plus dans CRCD…

À LIRE : J’ai été sélectionné pour investir dans CRCD

Cryptomonnaies

La valeur actuelle de mes cryptoactifs est de… 514 $.

Comme mentionné précédemment, la valeur de mes cryptomonnaies a baissé drastiquement au cours de l’année 2022 (comme l’ensemble du marché). Ces dernières valaient 34,7k$ en janvier 2022 et elles valaient 10,7k$ quelques mois plus tard.

Ensuite, la chute de plusieurs sociétés de cryptomonnaies a débuté… Notamment Celsius Network que j’utilisais pour obtenir un revenu d’intérêt avec mes cryptomonnaies. Comme tous les utilisateurs de cette plateforme, mon compte de cryptomonnaies a été bloqué le 12 juin 2022. Quelques semaines plus tard, la société avait déposé une demande pour la faillite sous le Chapitre 11 (restructuration de dettes après des négociations avec les créanciers).

Ainsi, j’ai décidé de retirer de mon bilan mes cryptomonnaies qui sont bloquées dans la faillite sous le Chapitre 11 de Celsius. Lorsque le long processus de restructuration sera terminé (je l’espère!), je devrais récupérer une partie de mes cryptomonnaies sous une forme ou une autre (ex. : en cryptomonnaies ou en argent fiduciaire).

Mais, je ne connais pas le pourcentage de récupération ni la date où ces actifs seront accessibles (l’estimation actuelle est un taux de récupération de 40-70 %). Ainsi, pour le moment, je préfère les retirer de mon bilan. J’ai gardé uniquement les cryptoactifs que je détiens sur des plateformes canadiennes réglementées.

Pour éviter de faire la même erreur que moi, je vous recommande de placer l’accès à vos clés privées (« Private keys ») dans un portefeuille numérique hors ligne (« Cold Wallet »). Par exemple, le Ledger Nano X (*).

À LIRE : Comment sécuriser ses cryptomonnaies?

Banques et courtiers en ligne

Depuis la dernière mise à jour de notre portefeuille d’investissement, il n’y a eu qu’un seul changement au niveau des courtiers en ligne (comptes de courtage) et des comptes bancaires.

Pour ce qui est des investissements en bourse, j’utilise Desjardins Courtage en ligne (Disnat), tandis que ma femme utilise Wealthsimple Trade. Pas de changement ici…

À LIRE : Quelle est la meilleure plateforme de courtage?

Pour ce qui est des comptes bancaires, on utilise Tangerine depuis plusieurs années (compte-chèques et compte d’épargne selon les promotions de taux d’intérêt). Mais, depuis 2022, on utilise Achieva Financial pour les comptes d’épargne, car leur taux d’intérêt NON promotionnel est plus élevé.

À LIRE : Les meilleurs comptes d’épargne en 2023

Finalement, pour suivre ma cote de crédit (score de crédit), j’utilise Borrowell (*) depuis 2022. Je trouve que le site Internet et l’application de Borrowell sont beaucoup plus simples à utiliser que les sites Internet des agences de crédit (TransUnion et Equifax), en plus d’être sans frais.

À LIRE : Évaluation de Borrowell – Comment obtenir votre cote de crédit gratuitement

★ Comment investir en bourse ★

→ Pour investir en bourse, vous devez ouvrir un compte d’investissement avec un courtier en ligne. Au Canada, il y a actuellement 4 courtiers en ligne sans frais de commissions :

- Wealthsimple Trade*

- Desjardins Courtage en ligne (Disnat)

- Banque Nationale Courtage direct (BNCD)

- Questrade*

Personnellement, on investit en bourse avec Wealthsimple Trade* (sauf les REEE sur Disnat) pour sa simplicité et sa facilité d’utilisation. Sur ces deux plateformes, nous avons un portefeuille d’investissement de 900 000 $ (CELI, REER, REEE et Non-enregistré).

Sommaire : Mon portefeuille d’investissement (juillet 2023)

Voici un bilan sommaire de mon portefeuille d’investissement (en date du 31 juillet 2023) :

| Bilan conjoint | 31 juillet 2023 |

|---|---|

| ACTIFS | |

| Comptes bancaires | 29 958 $ |

| CELI | Mr R101 | 109 521 $ |

| CELI | Mme R101 | 83 224 $ |

| REER | Mr R101 | 290 543 $ |

| REER | Mme R101 | 17 080 $ |

| RREGOP (valeur de transfert) | Mme R101 | 29 900 $ |

| Compte non enregistré | Mr R101 | 101 758 $ |

| Compte non enregistré | Mme R101 | – $ |

| CRCD | Mr R101 | 6 300 $ |

| Crypto | Mr R101 | 514 $ |

| Crypto | Mme R101 | – $ |

| REEE (cotisations) | 27 500 $ |

| Maison | 355 800 $ |

| Auto | 7 730 $ |

| Autre actif | – $ |

| TOTAL ACTIFS | 1 059 826 $ |

| PASSIFS | |

| Carte de crédit | 628 $ |

| Hypothèque | 63 687 $ |

| Marge hypothécaire | – $ |

| Marge de crédit | – $ |

| Prêt-auto | – $ |

| Autre dette | – $ |

| TOTAL PASSIFS | 64 315 $ |

| ACTIF NET | 995 511 $ |

| PORTEFEUILLE NET | 696 296 $ |

Bilan simplifié

Voici un autre format de tableau (bilan). C’est une version simplifiée que je préfère personnellement. 🙂

| Bilan conjoint | 31 juillet 2023 |

|---|---|

| ACTIFS | |

| Comptes bancaires | 29 958 $ |

| CELI | 192 744 $ |

| REER | 307 623 $ |

| RREGOP | 29 900 $ |

| Compte non enregistré | 101 758 $ |

| CRCD | 6 300 $ |

| Crypto | 514 $ |

| REEE (Cotisations) | 27 500 $ |

| Maison | 355 800 $ |

| Auto | 7 730 $ |

| TOTAL ACTIFS | 1 059 826 $ |

| PASSIFS | |

| Carte de crédit | 628 $ |

| Hypothèque | 63 687 $ |

| TOTAL PASSIFS | 64 315 $ |

| ACTIF NET | 995 511 $ |

| PORTEFEUILLE NET | 696 296 $ |

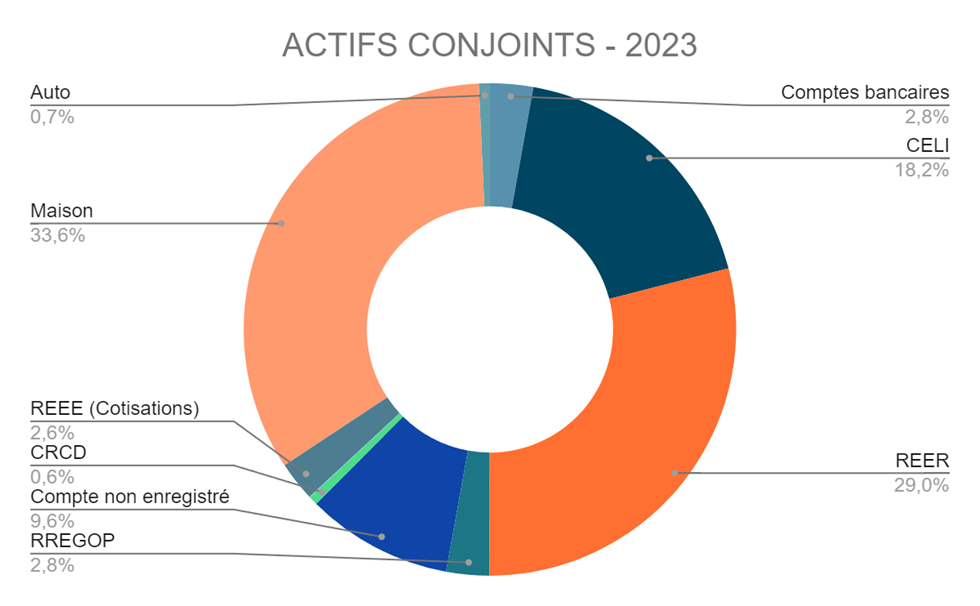

Répartition de nos actifs

Voici la répartition de nos actifs conjoints :

Dans un monde idéal, j’aimerais que la maison représente une part moins importante de nos actifs conjoints. Pour atteindre cet objectif, on doit continuer d’épargner (investir) dans les différents régimes d’épargne, comme les CELI et les REER.

Cependant, comme expliqué précédemment, j’ai l’intention de vendre les placements de mon compte non enregistré pour terminer de rembourser mon prêt hypothécaire (plus rapidement). Si je procède avec ce changement, alors la part de la maison dans la répartition de nos actifs (en pourcentage) va augmenter. Au fil des années, les placements devraient croitre à un rythme plus important que la maison. Alors, la part de la maison devrait diminuer graduellement avec les années… jusqu’à la phase de décaissement.

Progression de notre actif net (2015-2023)

Voici la progression de notre actif net et de notre portefeuille net, de 2015 à aujourd’hui (31 juillet 2023).

En 8 ans et demi, notre actif net est passé de 221 098 $ à 995 511 $, incluant la chute brutale de 2022 (92k$). Ce qui représente une augmentation de 774 413 $ ! 🙂

Notre portefeuille net, quant à lui, est passé de 178 297 $ à 696 296 $ (incluant la chute brutale de 2022), ce qui représente une augmentation de 517 999 $ ! 🙂 N’oublions pas que ce dernier chiffre exclut la valeur de la maison qui a « explosé » entre 2020 et 2023 (environ 50 % d’augmentation sur 3 ans).

On est vraiment fiers de cet accomplissement! 🙂

Le marché baissier de 2022 a eu un impact négatif important sur notre actif net et notre portefeuille net. Mais, dans 10 ou 20 ans, notre actif net et notre portefeuille net seront beaucoup plus élevés et la chute de 2022 ne sera qu’une petite variation à la baisse. Alors, on n’a aucune inquiétude.

Notre actif net (2015-2023)

| Année | Actif net | Portefeuille net | Variation |

|---|---|---|---|

| Début 2015 | 221 098 $ | 178 297 $ | |

| Début 2016 | 230 633 $ | 130 202 $ | +9 535 $ |

| Début 2017 | 272 669 $ | 179 517 $ | +42 036 $ |

| Début 2018 | 340 754 $ | 213 468 $ | +68 086 $ |

| Début 2019 | 424 873 $ | 281 815 $ | +84 118 $ |

| Début 2020 | 546 647 $ | 440 567 $ | +121 774 $ |

| Début 2021 | 754 677 $ | 520 239 $ | +208 030 $ |

| Début 2022 | 977 648 $ | 722 175 $ | +222 971 $ |

| Début 2023 | 885 919 $ | 604 176 $ | -91 729 $ |

| Actuel * | 995 511 $ | 696 296 $ | +109 593 $ |

Actuel * : 31 juillet 2023

Voici les données sous forme de graphique :

Note importante concernant la progression de notre actif net

Notre actif net ne devrait PAS augmenter au même rythme au cours des prochaines années. La raison est simple… j’ai pris ma retraite du 9 à 5 en mai 2021 (source) et je n’ai plus de revenus d’emploi! Ma femme a des revenus d’emploi qui couvrent nos dépenses, sans plus. S’il y a un surplus, ce dernier est envoyé dans le REEE des enfants. Bref, on est en mode « Coast FIRE » jusqu’à notre retraite complète (est-ce qu’on voudra réellement arrêter tous nos projets un jour? J’en doute…).

À LIRE : Comment calculer le « Coast FIRE »?

Mon portefeuille d’investissement (juillet 2023) : Conclusion

Voilà! C’était la mise à jour de notre portefeuille d’investissement au 31 juillet 2023, incluant les comptes enregistrés (CELI, REER et REEE), le régime de retraite à prestations déterminées (RREGOP), les comptes non enregistrés, les placements dans CRCD et les cryptomonnaies.

J’espère que vous appréciez la transparence de ce blogue. 🙂 Que ce soit cette mise à jour de mon portefeuille d’investissement (juillet 2023) ou mes bilans financiers.

L’objectif de publier ces bilans et ces mises à jour de portefeuille boursier est de vous motiver dans votre parcours vers l’indépendance financière.

J’ai hâte de voir les chiffres des années suivantes, considérant que je n’ai plus de revenus stables et prévisibles. Selon la règle de 72 et le rendement prévu de mes placements (selon mon profil d’investisseur), mon portefeuille d’investissement devrait doubler aux 10 ans. Par exemple, en 2033, mon portefeuille d’investissement devrait valoir 1,4M$. À suivre… 🙂

À LIRE : Doubler votre investissement – La règle de 72

À LIRE : Qu’est-ce qu’un profil d’investisseur?

Et vous, à quoi ressemble votre portefeuille d’investissement en juillet 2023?

Meilleures Offres

|

| Obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA». |

|

| Obtenez jusqu’à 150$ de remise en argent avec le code «PROMO2025» |

|

| Obtenez un bonus de 50$ (cashback) lorsque vous ouvrez et approvisionnez un compte Questrade. |

Suivez-moi sur :

Boutique en ligne

Plusieurs calculateurs et modèles de fichier Excel sont offerts :

- Outil de budget : documenter vos revenus et vos dépenses – Le plus populaire!

- Outil de calcul de l’actif net : documenter vos actifs, vos passifs et calculer votre actif net.

- Calculateur CoastFIRE : calculer et vérifier l’atteinte de votre objectif d’indépendance financière.

- Simulateur de REEE : inclus toutes les subventions (BEC, SCEE base/additionnelle et IQEE base/supplémentaire), contrairement aux autres calculateurs disponibles sur Internet.

- Simulateur de décaissement : estimer le montant annuel brut que vous pourriez tirer de vos placements – Nouveau!

- Outil pour estimer le RREGOP : estimer la valeur de votre RREGOP à la retraite – Nouveau!

- Bilan patrimonial : entrer votre bilan patrimonial, incluant l’ensemble de vos biens.

- Calculateur Taux d’épargne : calculer votre taux d’épargne.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee. Les produits sont offerts pour usage personnel seulement; ils ne peuvent être revendus ou redistribués, en partie ou en totalité. De plus, ces outils ne constituent pas des conseils financiers. Consultez un professionnel de la finance pour des conseils personnalisés.

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Avertissement : Je ne suis pas accrédité par la loi pour émettre des conseils/recommandations financières. Retraite101 est un blogue où je partage mes connaissances sur les finances. Les articles sont offerts à titre d’information et ne constituent pas un conseil financier. Consultez un professionnel de la finance pour des conseils personnalisés.